2016年10月26日

ここ最近、アクティビスト投資家の活動が活発化している。アベノミクス以降、株価パフォーマンスが好調な事に加え、スチュワードシップ・コードやコーポレートガバナンス・コードの導入により、日本企業に対する変化を期待してアクティビスト戦略を取るヘッジファンド等に対し、海外資金が集まっているという話も耳にする。その結果、ある日系アクティビストファンドにおいて7,000億円程度まで資産運用残高が拡大しており、ここ1年~2年で、投資先を増やしている。

特に今年の夏以降は、従来の「買い」を主体としたアクティビスト投資家だけでなく、「売り」を主体としたアクティビスト投資家(いわゆる空売りファンド)も資本市場で注目を集めるようになった。

本稿では、アクティビスト投資家の近時動向を整理すると同時に、日本企業がどのように対応すべきか考えていきたい。なお、アクティビスト投資家の先進国である米国における動向を取りまとめた拙レポート「米国アクティビスト動向と日本企業への示唆」(※1)も合わせてご参照頂ければ幸いである。

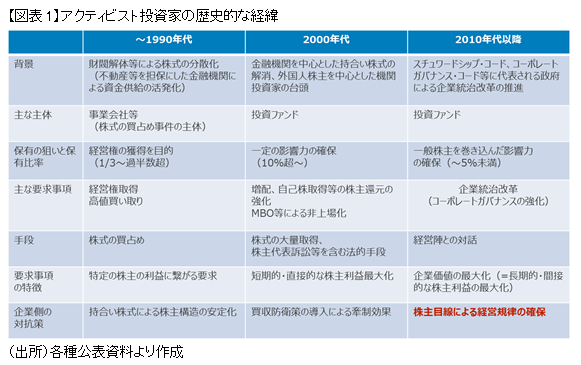

図表1は過去のアクティビスト投資家の行動と、企業側の対応の概要をまとめた表である。歴史を紐解くと、戦後の財閥解体を契機に、日本企業の株主構造が不安定化し、それを狙った株式買い占め事件が相次いだ。それに対抗するために、企業間(金融機関を含む)の株式の持ち合い構造が対応策として生まれた。

バブル崩壊後は金融機関の持ち合い株式が減少する一方で、外国人株主を中心とする機関投資家が台頭した。そして、2000年代半ばにかけていわゆる、増配等の株主還元を要求するアクティビスト投資家が資本市場を賑わせた。日本企業は対抗策として当時、実務的に解禁されたばかりの買収防衛策を導入する会社が相次いだ。

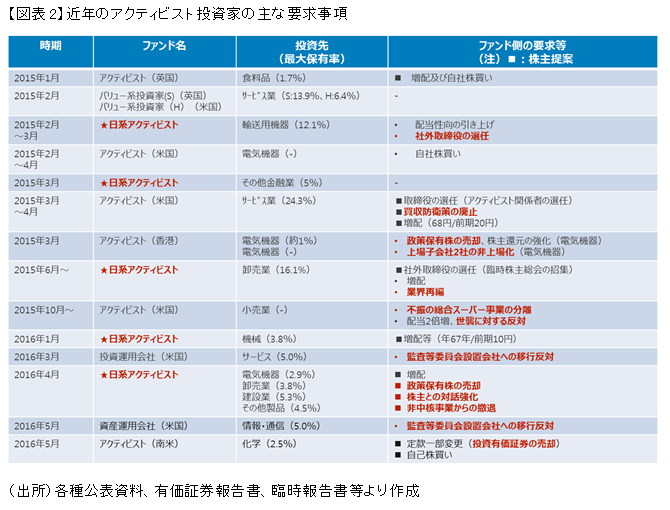

近年は、アクティビスト投資家の要求事項が企業統治改革など一般株主と利益を共にする方向で多様化してきている。図表2は近年のアクティビスト投資家の上場企業に対する要求事項(公表ベース)の一覧である。従来型のアクティビスト投資家同様に「株主還元の強化(増配や自己株取得等)」を求めるケースが多いが、コーポレートガバナンスに関連する要求事項が増加している点が特徴として挙げられる。例えば、社外取締役の選任や、買収防衛策の廃止、政策保有株式の売却、容易な監査等委員会設置会社への移行に対する反対などである。また、不採算事業の切り離しや、業界再編など、事業戦略に対して要望する事例も出てきている。

前述のアクティビスト投資家の要求事項の変化は、従来の「短期的かつ直接的な株主価値の最大化」から、「企業価値の最大化(=長期的かつ間接的な株主価値の最大化)」に目線が上がってきているとも評価できる。このような一般の機関投資家の同意を得られやすい要求事項を行うことで、アクティビスト投資家による株式の取得比率も大量保有報告書の提出義務となる5%を下回るケースも散見される。こうした動きは、従来型の資本の論理(=株式取得)を背景に強硬的に上場企業側に対応を迫る手法とは一線を画すやり方とも言える。

一部のアクティビスト投資家は定款一部変更の株主提案を活用し、企業側に自ファンドのコーポレートガバナンス改善に向けた要望等をぶつけている。株主提案において定款一部変更を活用する手法は、電力会社に対する脱原発運動の市民団体等が活用してきた経緯がある。本年6月の株主総会においては図表2に示すように、日系アクティビスト投資家が「株主との対話強化」「非中核事業からの撤退」「政策保有株の売却」等を定款に盛り込む株主提案を行っている。

また、株主提案まで踏み込まなくとも、メディア等を活用し、自ファンドの要望や考え方を広く世に問うケースも見られる。上記で紹介したアクティビスト投資家の事例では、投資先株主総会における質疑応答の議事録を公開しており、自ファンドの活動状況を広く世に知ってもらう取り組みを行っている。米国のアクティビストファンドはインターネット等のメディア戦略をアクティビスト活動として有効に活用しており、そうした流れを汲んでいるとも言える。

更に、前述したいわゆる「空売りファンド」が資本市場で注目を集めている。黙って株式を売却する従来型の空売りファンドとは異なり、空売りファンドの刺激的な煽り文句をつけた見解をインターネット等を通じて幅広く公表し、フォロワーを獲得することで、更なる株価下落を目的としている。近年はソーシャルメディアの発達により、空売りファンドも低コストに自社レポートをばら撒くことが可能である。海外においては100以上のファンド等が900社以上をターゲットにしている。今後は、このような動きが日本においても一般化すると見られる。

そうしたアクティビスト投資家の要望の多様化に対し、企業はどのように備えるべきであろうか。まず第一に基本的な経営の視座として、株主価値を意識した経営を行い、資本市場から常に適切に企業価値が評価されるように経営として心がけることである。アクティビスト投資家は資本市場と企業の実態との「乖離」に着目し投資を行い、自らが投資先もしくは資本市場全体に対し「乖離の解消」に向けて積極的に働きかけることによって利益を確保する投資スタイルを有している。平時より、できる限り「乖離」がない状況が望ましい。

加えて、「一般株主目線による経営規律の確保」も重要な視点である。現在は形式的な仕組みの導入だけでなく、実効性を伴ったガバナンス体制を構築し、最終的には個々の役員が常に「一般株主目線による経営規律」を意識しつつ、経営することが求められている。多くの日本の取締役会は内部昇進による業務執行取締役を中心に構成されており、「株主利益」よりも「社内事情(社内の人間関係や全社利益より管掌部門の利益)」が優先されがちである。そうした状況を解消していくために、コーポレートガバナンス・コードで求められている「取締役会評価」及び「役員トレーニング」をうまく活用することも一案である。

従来の伝統的なアクティビスト投資家への対応策である「持ち合い株式の強化」や「買収防衛策の導入」は、機関投資家等の一般株主のコーポレートガバナンスに対する目線が厳しくなっているなかで、一般株主の理解が得られにくい状況となっている。また、種類株の活用や財団設立による安定株主の確保といった手法についても批判的な声が多い。そうした時代環境の変化を踏まえると、やはり基本に立ち返り、「株主価値を意識した経営」、そして「一般株主目線による経営規律の確保」が重要となってこよう。

「企業の実態と資本市場の評価の『乖離』の把握」や「実効性あるコーポレートガバナンス体制の構築」など、自社の中だけで実施するのは難しい場合もある。そのような場合は、ぜひ弊社のような専門機関にご相談頂ければ幸いである。

(※1)http://www.dir.co.jp/consulting/theme_rpt/governance_rpt/20140610_008629.pdf

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

アクティビスト投資家動向(2024年総括と2025年への示唆)

「弱肉強食化」する株式市場に対し、上場企業はどう向き合うか

2025年02月10日

-

アクティビスト投資家の近時動向

一般化する株主アクティビズムと目立つM&Aアクティビズム

2024年03月11日

-

アクティビスト投資家対応の実務と示唆

活発化するアクティビスト投資家のエンゲージメント対応実務

2019年12月20日