多くの企業において、2015年後半はコーポレートガバナンス・コード(以下CGコード)対応の開示に向けて忙殺された年であったのではないか。筆者も昨年1年間はCGコード等をテーマに100社以上の上場企業と意見交換をさせて頂いた。本稿では、上場各社のCGコード対応を俯瞰したうえで、日本企業が「実質」を伴ったガバナンス体制を構築するための課題を整理した。

上場企業の約7割が3月決算であり、東証1部・2部に上場している約2500社のうち1800社以上の企業が昨年12月末までにCGコードに対応した新フォームでのCG報告書を提出している。目を通した印象としては、株主との対話を意識して、コンプライ・エクスプレインの記載内容の充実や自社独自のガバナンスガイドラインを策定・公表、CGコード73項目の対応状況の全てを公表するといった工夫を行う企業も一部で見受けられたが、全体的に「無難な対応」にとどめている企業が多く、記載内容についても、別の業種・会社が記載したとしても違和感がない汎用的な表現が目立ったのが率直な感想である。

全体的な傾向を整理する為に、2015年12月末までに開示された東証1部・2部上場企業のCGコード対応状況の集計を全社・東証1部・TOPIX500・TOPIX100別に行った。

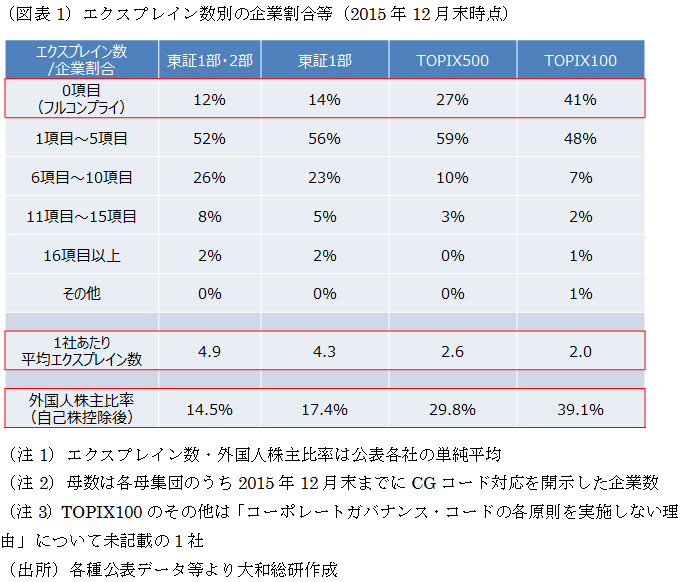

まず、エクスプレイン数別の企業割合は図表1に示すように、企業規模が大きくなるにつれて、フルコンプライ比率が高まると同時に、1社あたりの平均エクスプレイン数は低下している。規模の大きな企業は外国人株主比率が高く、ガバナンスに関わる人的資源も豊富であり、ガバナンスに対する目線が高い企業が多い事が影響していると思われる。その為、一般上場企業では後述するエクスプレインをした企業割合が高く、独立社外取締役の複数名選任や英訳対応等(後述)については既に対応済であるケースが多いと思われる。

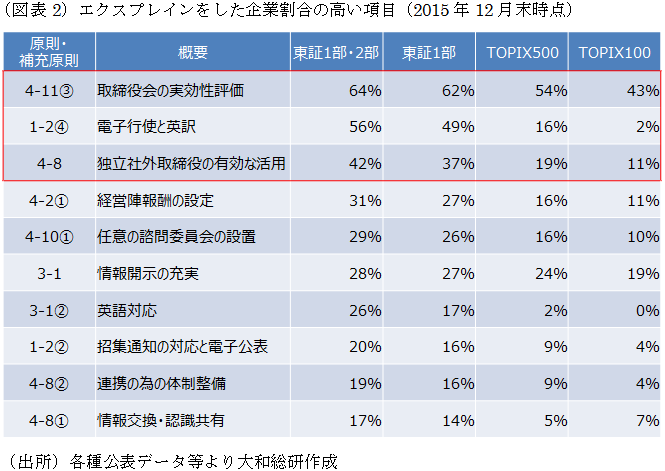

次にエクスプレインをした企業割合の高い項目(図表2)で見てみると、東証1部・2部上場ベースでは「取締役会の実効性評価(補充原則4-11③)」「電子行使と英訳(補充原則1-2④)」「独立社外取締役の有効な活用(原則4-8)」が特に高い。背景としては、取締役会の実効性評価は従来日本企業において馴染みがない分野であり多くの企業が具体的な実務について検討中であり、「電子行使と英訳」・「独立社外取締役の有効な活用」は、外国人株主比率が低い企業等や独立社外取締役が0名もしくは1名である企業がエクスプレインを行っている。

CGコード対応について多くの上場企業と率直な意見交換をさせて頂く中で受けた印象は、まず全体的には総務部や経営企画部などの事務局が取りまとめた「73項目の対応状況の一覧表」について取締役会で深い議論をせずに承認を受けるという会社が多いということである。一部の企業においては「社外取締役」がCGコード対応において主導的な役割を発揮したが、その場合も「営業や技術担当の取締役」は殆ど議論に参加できていないという話をよく耳にすることが多かった。

CGコードの趣旨としては、取締役会が企業価値向上に向けたイニシアティブを発揮する点が強調されていたが、現実は、多くの企業では現場主導によるボトムアップによるCGコード対応が行われていると見られる。その結果、「政策保有株式(原則1-4)」や「後継者計画の監督(補充原則4-1③)」等を筆頭に、CGコードの目指す趣旨とは異なる「『現実の姿』をどのように解釈・整理し、場合によっては『背伸び』して、いかにCGコードに『コンプライ』するか」に終始した企業が多いのでないか、というのが率直な感想である。

一方で、事例としては少数派であるが、CGコードを起点とした取締役会改革を実施するなどCGコードが本来求めている対応を行っている企業もある。例えば、ある大手企業では、経営トップ自らCGコードが求めている「あるべき姿」と「現実の姿」の大きな差に危機感を募らせ、取締役会評価をツールとして活用し、取締役会改革に着手している。そのような強い問題意識は、同社のCGコード対応の開示において、単に「現時点で実施していない原則」だけでなく、「従前から実施しているものの、さらにその実質的な内容を充実させなければならないと考えている原則」等もエクスプレインとして開示を行っている点や、その開示内容においても今後の方向性も含めて具体的な取組みを記載している点からも窺える。

2016年はコーポレートガバナンス改革が「形式」から「実質」に議論の焦点が変わる節目の年でもある。単に外形的な「形式要件」の充足だけではなく、「実質」を伴ったガバナンス体制を構築する為には、企業において自律的なガバナンス改善への努力が前提となる。特に経営トップを中心とする経営陣には「株主からの信任の獲得」を意識したコーポレートガバナンスに対する高い目線が不可欠である。近年、日本企業の株主構成においていわゆる安定株主比率(※1)が低下傾向にある一方で、外国人株主等の機関投資家比率は上昇傾向にあり、「株主からの信任の獲得」の重要性はより高まっている。そうした環境の変化の中、「株主からの信任の獲得」を意識したコーポレートガバナンスに対する高い目線をどのように醸成していくのか、当該企業の経営陣・取締役だけでなく、投資家・株主を含めた横断的な取組みが求められている。まずは上場企業各社が自社における経営陣の「意識改革」に向けた取組みの初めの一歩として、取締役会評価(※2)や役員トレーニングを戦略的に活用していくことを期待したい。

(※1)銀行・生損保・事業会社等による株式保有比率

(※2)取締役会評価については以下の拙著を参考にして頂きたい

・取締役会評価の概要と実務における論点整理(上)

・取締役会評価の概要と実務における論点整理(下)

(※3)個別の原則・補充原則への詳細な開示動向や事例については、後日公表するレポートで取りまとめを行う予定である

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

取締役会実効性評価の近時動向

企業価値の向上を図る真の実効性評価の在り方とは

2024年06月28日

-

ガバナンス強化のための執行役員制度導入の論点

2023年07月26日

-

ESG指標と役員報酬制度

TOPIX100企業の動向と開示事例

2023年03月29日

関連のサービス

最新のレポート・コラム

よく読まれているコンサルティングレポート

-

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

-

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

-

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日