「守り」から「攻め」のコーポレートガバナンスへ

最近、新聞や雑誌などでコーポレートガバナンスに関する記事を見かける機会が増えた。そのきっかけの一つとして、今年の6月に政府より公表された「日本再興戦略改訂2014」が挙げられよう。「日本再興戦略改訂2014」では、日本が「稼ぐ力」を取り戻すための施策の一つとして、コーポレートガバナンスの強化が掲げられている。その実現に向けた具体的な取り組みとして、社外取締役の導入促進や、日本版スチュワードシップコードの受け入れ、日本版コーポレートガバナンスコードの策定などが推進されており、これにより日本のコーポレートガバナンスが従来のような不祥事を防止するという「守り」の機能から、稼ぐ力を生み出す「攻め」の機能へと大変革を遂げることが期待されている。このような潮流を受け、自社のコーポレートガバナンスがどうあるべきか、既に検討を進めている企業も多いと思われる。

一方で、社外取締役の導入促進やコーポレートガバナンスコードの策定といった施策は、導入して終わりではなく、実効性のある運用を継続して行うことが重要なポイントとなる。運用面が整わないと制度を整備したものの有効に機能せず形骸化してしまう可能性もあるため、コーポレートガバナンス強化の取り組みに加え、いかに実効性を高めて有効に機能させていくかということも並行して議論することが求められる。

では、コーポレートガバナンスを有効に機能させるための手段として、どのようなものが考えられるだろうか。その代表的な手段の一つとして、役員報酬の改革が挙げられる。

従来、日本の役員報酬体系は業績との連動性が低い固定報酬が中心であった(※1)。固定報酬は大きく業績を伸ばしても報酬額はさほど増えず、一方で業績悪化や不祥事が起こった場合には減額される、いわば減点主義的な要素の強い制度と言える。これは、コーポレートガバナンスに対して不祥事を防止するという「守り」の機能に比重を置く場合には、大きな問題にならなかったものと思われる。

しかし、今後はコーポレートガバナンスに対して、稼ぐ力として「攻め」の機能が求められることになる。求められる機能が変われば、コーポレートガバナンスの運用主体である企業の役員に対する評価方法も変わることが当然であろう。適切なリスクを取り、稼ぎを生み出してくる「攻め」の姿勢を経営に求めるのであれば、従来の減点主義的な役員報酬制度から脱却し、生み出した稼ぎに対して評価する加点主義的な役員報酬体系を構築する必要がある。

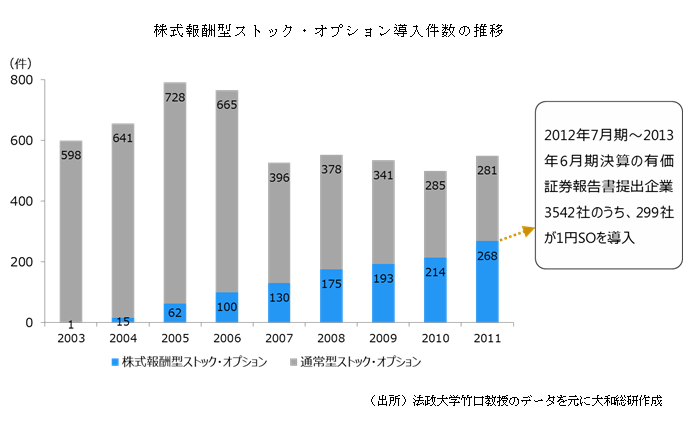

では、加点主義的な役員報酬に移行するには、どのような方法があるだろうか。アプローチの一つとして、役員報酬のうち業績連動報酬の割合を増やすことが挙げられる。業績と報酬の連動性を高めることは、役員がリスクを取って稼ぎを生み出すことへのインセンティブとして機能することが期待できる。業績連動報酬の一つとしてはストック・オプションが挙げられよう。ストック・オプションの場合、キャッシュアウトが発生しないというメリットに加え、連動する業績指標が株価であるため、投資家と同じ方向を向いた経営に対する評価という点で、投資家の理解を得やすく、導入しやすい制度であると言える。デメリットとして株価は業績にかかわらず経済全体の動向などに左右されるという点で、必ずしもインセンティブとして機能しないという指摘はあるものの、例えば株式報酬型ストック・オプション(通称1円ストック・オプション。以下「1円SO」と表記)であれば、通常型ストック・オプションと異なり、株価が低迷しても報酬が得られなくなることはないため、一定のインセンティブ機能は有するものと思われる。実際に1円SOは近年、導入が増加しており、その傾向は今後も続くものと想定される。

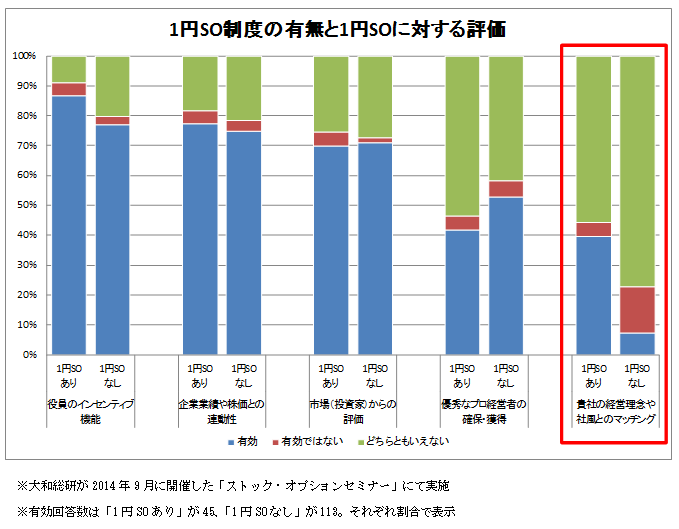

1円SO導入有無別に見る1円SOに対する評価

大和総研では、9月に開催した「ストック・オプションセミナー」の中で、1円SOに関するアンケートを実施した。これによると1円SOの導入有無にかかわらず、1円SOに対しては、「役員のインセンティブ機能」、「企業業績や株価との連動性」、「市場(投資家)からの評価」の順にほぼ同じ割合で有効と評価されていることが分かる。一方、注目すべきは「貴社の経営理念や社風とのマッチング」の項目である。この項目については、1円SOの導入有無によって違いがみられる。1円SOの導入企業については約40%が「マッチしている」と評価しているが、導入していない企業については、「マッチしている」の割合が10%を下回り、「どちらともいえない」とした企業が80%近くに上ることが分かった。この結果から1円SOの導入有無は社風や経営理念とマッチしているかどうかが大きく影響しているのではないかという仮説が導き出される。

役員報酬の中でも特に業績連動報酬部分については、設計時に考慮すべき要素が多い。どの業績指標と連動させるのか、それは経営戦略と整合性が取れているのか、短期業績と中長期業績のバランスは取れているか、金額の水準は適切か、投資家の同意を得られるかなど、考えれば考えるほど自社に最適な役員報酬体系というものが分からなくなってくるのではないだろうか。初めから自社に最適な役員報酬制度を構築するということは非常に難しく、実際は試行錯誤しながら自社に最適なものになるよう改善していくというアプローチが現実的であろう。現在、役員退職慰労金などの固定的な報酬制度の比率が高い企業で、今後は業績連動性を高めたいと考えている企業においては、まずは取り組みやすいストック・オプション制度の導入から初めてみてはいかがだろうか。特に1円SOについて社風とのマッチングを「どちらともいえない」と考えている企業においては、ストック・オプション制度を導入することで、業績連動報酬に対する社内および投資家の意識を変えるきっかけとなることが期待できる。その意識の変化が、企業を「攻め」の姿勢に変え、ひいては日本企業のコーポレートガバナンスを「稼ぐ力」の源泉に変えていくことにつながるのではないだろうか。

(※1)固定報酬と業績連動報酬の比率は、米国では3:7であるのに対し、日本では7:3と言われている。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

取締役会実効性評価の近時動向

企業価値の向上を図る真の実効性評価の在り方とは

2024年06月28日

-

ガバナンス強化のための執行役員制度導入の論点

2023年07月26日

-

ESG指標と役員報酬制度

TOPIX100企業の動向と開示事例

2023年03月29日

関連のサービス

最新のレポート・コラム

よく読まれているコンサルティングレポート

-

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

-

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

-

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日