このところ日本では改憲に関する報道が喧しいが、インドでも間接税改革を巡る憲法改正が大いに注目されている。先日開会した夏季国会(モンスーン国会)では、GST(物品・サービス税)導入に関する「第122次憲法改正法案」(以下、GST法案)の上院審議通過が最大の焦点といわれているためだ(※2)。GSTは煩雑な間接税体系を効率化・一本化する制度で、外国企業からも投資環境改善に寄与する抜本的な間接税改革として長らく熱望されてきたものである。先月筆者がインド現地で実施した企業や金融機関のヒアリングでも、多くが今国会でのGST法案通過に大きな期待を寄せていた。

現与党のインド人民党(BJP)は2014年の政権獲得後、一貫して(※3)この法案成立に注力し、昨年5月には下院で憲法改正(GST法案通過)に必要な3分の2の賛成を得た。一方、政権与党が少数派である上院での審議は難航を続け、当初の予定である本年4月からの導入は遅れを余儀なくされている。こうした改革の遅れの背景にあるインドの議会と政党政治システムとはどういうものなのであろうか。

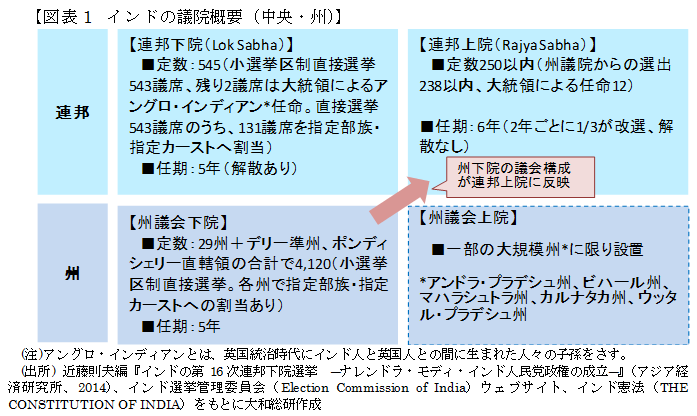

インドの連邦議会は二院制を取り、人民の代表という位置付けの下院議員は各州の直接選挙を通じて選ばれる(図表1)。これに対して、州の代表という性格の上院議員は各州議会の選挙を通じて間接的に選出されるため、州の政党勢力図が色濃く反映される。現在の連邦議会はBJPとその友党が下院議席の6割以上を占める一方で、上院での議席は約2割にすぎないという「ねじれ国会」状況となっている。インドの憲法改正は、連邦両院で(全議員の過半数の出席で)投票議員3分の2以上の賛成が要件であるゆえ、現状でGST導入は政権与党BJPにとって高いハードルクリアが必要となっている。

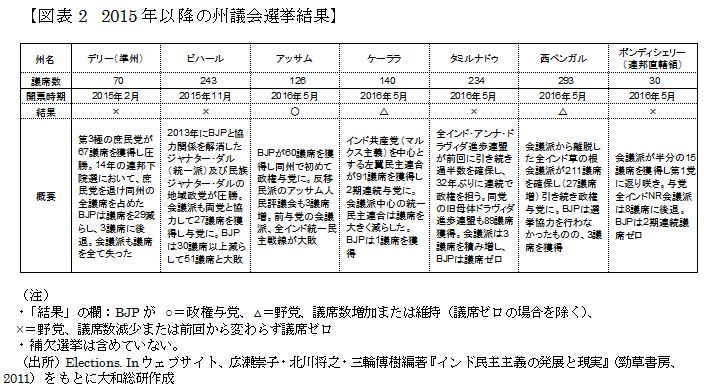

ねじれ国会を解消するには、5年ごとの各州議会選挙で多数の議席を獲得し、上院の議席構成に反映させる必要がある。ところがBJPは、政権発足直後に北部ハリヤナ州や西部マハラシュトラ州議会選挙で勝利したものの、2015年以降は苦戦を重ねている(図表2)。

苦戦の背景には、インドの州議会では州ごとに特徴ある多様な社会階層(カースト)や宗教、少数民族などの利益を代表する地方の有力政党が政権を担い、BJPや前政権与党のインド国民会議(会議派)のような全国政党すら、野党となり得る事情がある。実際、BJPは2014年の連邦下院選挙でモディ首相人気を追い風に圧倒的勝利を収めたが、それは必ずしも州レベルでの選挙で優位に立つことを意味しなかった。

さらにインドの選挙では、現職の実績は経済情勢を中心にかなり厳しく評価され、一般に「反現職(※4)」の傾向が強いことも指摘されている。BJPは2015年の北部ビハール州選挙で30議席近く議席を減らしたが、その大敗要因として経済政策の効果が有権者に実感されなかったことを挙げる向きも多い。

GST導入は以前の政権時代からの政策目標であったが、本年6月の州財務相会議で前与党会議派の税制改正案は全会一致で反対されている(※5)。対してBJPは税率で野党に譲歩するなど交渉を重ね、長年懸案だったGST法案自体はようやく今国会で目途が立つところまで漕ぎ付けた。ただしGST制度の細目については今後の議会審議が必要であるうえ、税制以外の事業環境整備上の課題も山積しているのが実情だ(※6)。

特に州議会におけるBJPの基盤が不安定な状態は、連邦上院での審議停滞を招来するほか、選挙対策のために国内向きの政策が過度に重視され、外国投資を促す制度改正の優先度は低下しがちとなる。例えば、用地取得手続きを緩和する土地収用法の重要性が指摘されるが、大票田の農村地域で不評を買うため政府の姿勢は消極的だ。

足元でもモディ政権は、全州のなかで最大の議席数(全議席の約1割)を持つ北部ウッタル・プラデシュ州議会選挙を来年に控え、7月初頭の内閣改造で同州出身議員3名を閣外大臣に任命するなど選挙対策に余念がない。上で概観した通り、インドでは地方の政局が連邦政府の動向を左右しやすい。事業・投資環境整備の進展をうかがう上でも、今しばらくは州議会の動静から目が離せない状況が続いていこう。

(※1)本稿は2016年7月20日までの取得情報をもとに作成した。

(※2)憲法の規定による中央政府と州政府の徴税権が複雑に絡む現行の物品・サービス税制は、インドにおける製造・販売やサービス提供、即ち大半の事業活動に関して、その課税主体や手続き・税率などが異なるために、企業等の効率的な経済活動が妨げられているとされる。

(※3)政権獲得前のBJPはGST導入に反対の立場を取っていた。

(※4)英語ではanti-incumbencyと表現されており、「現職批判」とも訳される(湊一樹「インド州議会選挙における『反現職要因』としての経済変動」日本貿易振興会アジア経済研究所『アジア経済』52.6 (2011年6月)など)。

(※5)The Indian Express “Arun Jaitley meets state FMs on GST: All states oppose GST cap, his message to Congress Cong wants rate ceiling specified; Govt hopes to push Bill in monsoon session”(2016年6月15日、2016年7月20日最終閲覧)

(※6)世界銀行グループの公表するビジネス環境指標 “Doing Business”(2016年版)において、インドは189か国中130位という順位であった。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

地域で影響を増す外国人の社会増減

コロナ禍後の地域の人口動態

2025年07月24日

-

生成AI利活用に関する技術・サービスの動向

基盤モデルなどの最新動向、および全体像・自社事例を解説

2024年07月01日

-

コロナ禍を踏まえた人口動向

出生動向と若年女性人口の移動から見た地方圏人口の今後

2024年03月28日

関連のサービス

最新のレポート・コラム

-

26年度最低賃金改定のポイント①

高市政権はより緩慢な引上げを容認/改定内容への説明責任が焦点

2026年07月09日

-

米国:AI関連投資の持続性を左右する3つの要因

①ハイパースケーラーの収益化志向、②「循環資金」が内包するリスク、③レバレッジ型ETFによる変動拡大

2026年07月09日

-

2026年3月期有報の人的資本開示①

既存欄と新設欄(人材戦略に関する基本方針等)の情報分散に課題

2026年07月07日

-

不平等・社会関連財務情報開示タスクフォース(TISFD)の第一草案を読む

「社会(S)」情報開示の新たな展開が日本企業に示唆すること

2026年07月07日

-

一段と進む円安 — 日米金利差との連動性低下が示すドル円相場の新局面

2026年07月08日

よく読まれているコンサルティングレポート

-

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

-

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

買収対応方針(買収防衛策)の近時動向(2025年9月版)

「同意なき買収」時代における買収対応方針の効果と限界

2025年09月24日

-

中国の「上に政策あり、下に対策あり」現象をどう見るべきか

2010年11月01日

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

買収対応方針(買収防衛策)の近時動向(2025年9月版)

「同意なき買収」時代における買収対応方針の効果と限界

2025年09月24日

中国の「上に政策あり、下に対策あり」現象をどう見るべきか

2010年11月01日