ASEAN諸国における電子商取引市場は、インターネット環境を初めとしたインフラに課題があるものの、近年では世界平均を上回る高成長を続けている。2015年末のASEAN経済共同体(ASEAN Economic Community:AEC)発足後は、更なる市場成長が期待されているところである。

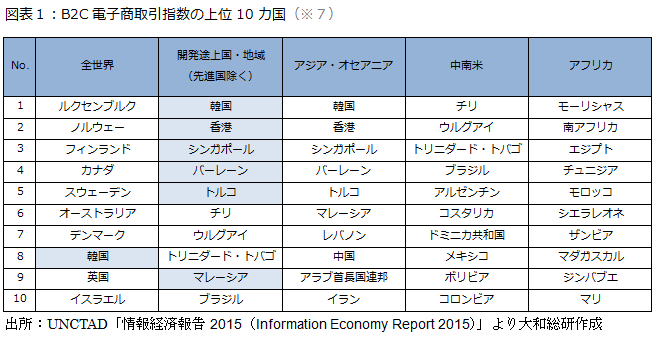

2015年3月、国際連合貿易開発会議 (UNCTAD)は「情報経済報告2015(Information Economy Report 2015)」を発表した。今年は開発途上国における電子商取引の発展を主題とし、UNCTADがこのほど開発した「B2C電子商取引指数(business-to-consumer electronic-commerce index)」を世界130カ国・地域について算出した結果を提示した。指数の算出にあたっては、企業と個人消費者との取引である「B2C」を対象分野として、インターネット環境、支払手法、配送環境の3つの視点から種々のデータを検討した結果、①郵便物を自宅受取可能な人口の割合、②個人のクレジットカード保有率、③個人のインターネット利用率、④人口100万人あたりセキュアサーバー数の4指標を構成指標として採用した。同指数は、各国のインターネット・ショッピング利用者の割合と高い相関を示していることから、各国のB2C電子商取引環境にかかるレディネス、潜在力を測る指標として有効であるとしている。対象130カ国中、上位9カ国は先進国が占め、また先進国の中でも北欧諸国が半数を占める結果となった。日本は上位国と比較してインターネット利用率が振るわず12位であった(米国15位、中国65位)。また、開発途上国・地域においては、1位の韓国に次いで、香港(2位)、シンガポール(3位)がランクインするなど、10カ国中6カ国がアジア諸国という結果であった(図表1)。

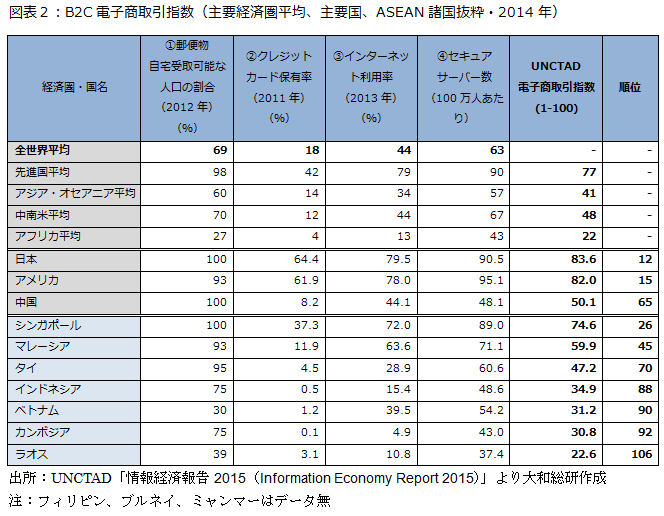

B2C電子商取引指数を地域別、各国別に見てみると、先進国諸国では同指数平均が77であるところ、先進国以外の中南米では48、アジア・オセアニア諸国では41、アフリカでは22という結果であった。アジア諸国の内、ASEAN諸国について見てみると、シンガポールは先進国平均に迫る74.6という結果であり、マレーシア(59.9)とタイ(47.2)ではアジア・オセアニア平均41を上回っていた。(図表2)構成指標の内、①郵便物を自宅受取可能な人口の割合では、ベトナム30%、ラオス39%とアジア・オセアニア平均(60%)を大きく下回っていた。②クレジットカード保有率では、シンガポール(37.3%)のみが同平均(14%)を上回っていた。③インターネット利用率については、シンガポール(72%)、マレーシア(63.6%)、ベトナム(39.5%)でアジア・オセアニア平均(34%)を上回っていた。④100万人あたりのセキュアサーバー数では、シンガポール(89)、マレーシア(71.1)、タイ(60.6)で同平均(57)を上回っていた。シンガポールでは全ての指標において先進国平均とほぼ同水準であったが、その他のASEAN諸国では依然ICT環境に課題があることが分かった。

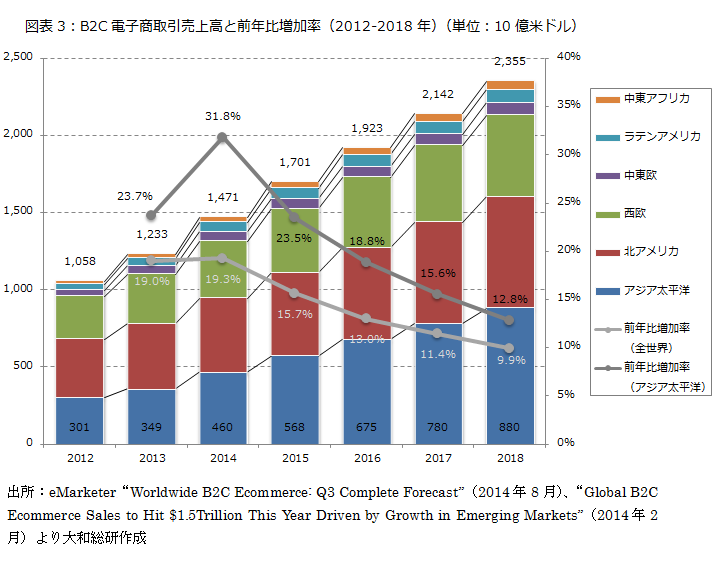

1990年代に米国で誕生したB2C電子商取引市場は、一貫してその規模を世界的に拡大してきた。1999年の時点で約1,100億ドル規模という市場推計があった(※1)。近年では、2012年には1兆580億ドル、2015年には1兆7,000億ドル、2018年には約2.2倍の2兆3,550億ドルの規模に成長するとの予測がある(図表3)。2012-2018年の間の年平均成長率は14.3%である。内、アジア・オセアニア諸国においては、同年3,010億ドルであった市場規模は、2015年には5,680億ドル、2018年には8,800億ドルに成長し、2.9倍の規模となることが予測されている。2012-2018年の間の年平均成長率は19.6%であり、世界全体を5.3%ポイント上回るペースで拡大するとの予測である。また、アジア・オセアニア諸国市場が世界全体に占める割合は2012年には28%であったが、2015年には33%、2018年には37%というように、B2C電子商取引市場における存在感をいっそう増していくことが予想されている。

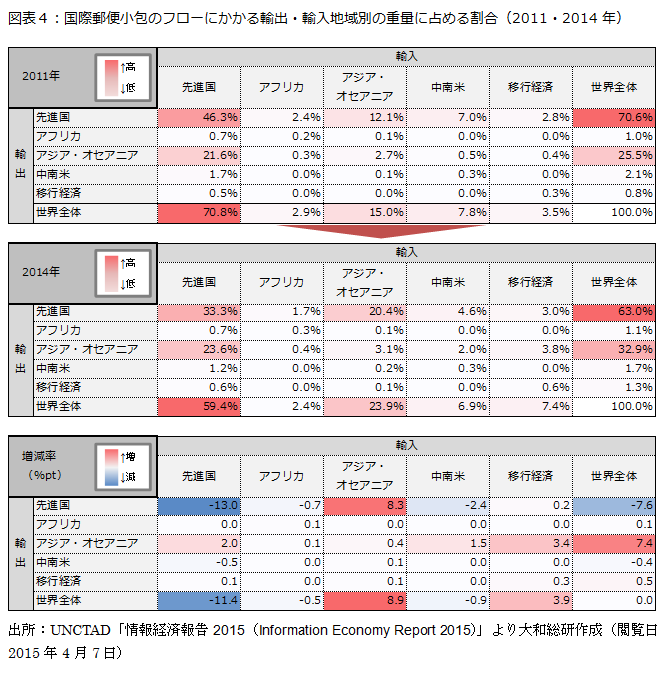

電子商取引市場の成長に伴ってニーズが拡大している小口配送の内、国際的な比較が可能な郵便小包取扱量に関し、輸出・輸入にかかるフローの重量に占める地域別割合を見てみると、2011年では「先進国から輸出し、先進国で輸入する」というフローの割合が最も高く46.3%、次いで「アジア・オセアニアから輸出し、先進国にて輸入する」フローが21.6%、「先進国から輸出してアジア・オセアニアにて輸入する」フローが12.1%というように、国際郵便小包のフローにおいて先進国が輸出入いずれにおいても最も高い割合を占めていた。2014年では、同順位は変わらないものの、先進国・先進国では13%ポイント減の33.3%、アジア・オセアニア・先進国では同2%ポイント増で23.6%、先進国・アジア・オセアニアでは8.3%ポイント増の20.4%というように、フローに占める先進国の割合が減少し、アジア・オセアニアが輸出入共に存在感を増してきていることが見て取れる(図表4)。

ASEAN主要国の電子商取引市場については、2013年に約70億ドルで、世界全体に占める割合は1%に満たないものの、年平均25%で成長し、2018年には200億ドルを突破するとの予測もある(※2)。また市場規模のポテンシャルとしては、低位推計理論値として670億ドルという報告もあるが(※3)、阻害要因としてICT利用環境や物流、決済手段の未整備、通関を初めとした貿易制度の近代化の遅れが指摘されている(※4)。ASEANでは「ICTマスタープラン」「連結性マスタープラン」(※5)等、域内経済活性化に向けた施策の具体化の一環として、電子商取引環境の改善についても取り組んできたところであるが、未だ十分な成果を発揮できていない。

アジア地域の電子商取引市場は、中国、インド、そしてASEAN最大の人口を抱えるインドネシアの3カ国が引き続き成長のけん引役となることが予想されている(※6)。また2015年末に予定されているASEAN経済共同体(AEC)の発足後は、「ASEANシングルウィンドウ」に代表される関連インフラの連続性が高まることで、貿易や投資のいっそうの拡大が見込まれている。AECと中国とインドは、互いに隣接する地政学的メリットを最大化するためにも、自由貿易協定の高度化により、ヒト、モノ、サービスの更なる自由化を目指している。本年のAEC発足を機に、域内の環境整備の更なる進展の実現が期待されている。

(※1)OECD“Economic Outlook 67” 閲覧日2015年4月7日

(※2)A.T.Kearney“Lifting the barriers to E-Commerce in ASEAN” 閲覧日2015年4月7日

(※3)同上

(※4)同上

(※5)ASEAN ICT Master Plan Master Plan on ASEAN Connectivity

(※6)eMarketer“Worldwide B2C Ecommerce: Q3 Complete Forecast”(2014年8月)、“Global B2C Ecommerce Sales to Hit $1.5Trillion This Year Driven by Growth in Emerging Markets”(2014年2月)

(※7)各国の分類についてはUNCTAD「情報経済報告2015(Information Economy Report 2015)」による。「全世界」および「開発途上国・地域(先進国除く)」の欄において、「アジア」に分類されている国を着色した。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

地域で影響を増す外国人の社会増減

コロナ禍後の地域の人口動態

2025年07月24日

-

生成AI利活用に関する技術・サービスの動向

基盤モデルなどの最新動向、および全体像・自社事例を解説

2024年07月01日

-

コロナ禍を踏まえた人口動向

出生動向と若年女性人口の移動から見た地方圏人口の今後

2024年03月28日

関連のサービス

最新のレポート・コラム

-

消費データブック(2026/4/3号)

個社データ・業界統計・JCB消費NOWから消費動向を先取り

2026年04月03日

-

英国でもESG投資と受託者責任の関係は混迷

年金基金のESG投資に関するガイダンス策定を定める法案が否決

2026年04月03日

-

いまさら人には聞けない 大量保有報告(5%ルール)のQ&A 【改訂版】

2024年金商法等改正法(2026年5月1日適用開始)を反映

2026年04月03日

-

非財務情報は企業価値に寄与するか

非財務情報(人的資本・ガバナンス)を用いた企業価値への影響に係る定量的検証

2026年04月03日

-

予防接種歴の見える化を主体的な医療の起点に

2026年04月06日