かつては役員の退職給付といえば、(現金給付である)役員退職慰労金(以下、慰労金)が一般的であったが、現在では慰労金制度があるのは上場企業の4分の1と少数派であり、残りの4分の3は慰労金制度を廃止したか元々ない企業となっている。この背景には、固定的・年功的な慰労金への株主等からの批判がある。このような状況下、少しづつではあるが、役員に対する株式報酬型ストック・オプション(※1)の導入が増えている。そこで慰労金廃止後の役員報酬制度を「報酬を貰う側である役員」(※2)と「支払う側の株主」の両方の観点から検討してみたい。主に、役員は手取額、株主はガバナンスという観点で、好ましさを良い順に○△×として表にした。議論単純化のため、前提として、①を除いて、会社の支出を一定とした場合を比較した。また、株式関係報酬は株価次第で収入が変わるが、株価が上昇するというシナリオは公平性を欠くため、株価は一定と仮定した。さらに、役員報酬には基本報酬や慰労金、ストック・オプション(以下SO)の他に賞与もあるが、次の①~④全てに組み合わせることも外すことも可能であり、①~④全て同一の賞与という前提とした。

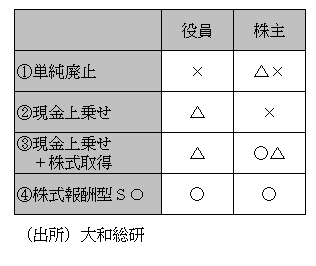

- 単純廃止

役員退職慰労金を単純に廃止する。月々の基本報酬(+賞与)だけになり、生涯収入という意味で大きく減少する。役員としては×だろう。株主から見れば会社からのキャッシュアウトが減るという意味でやや好ましい(△)。しかし、それに伴い役員の業績向上に対する意欲が損なわれてしまうというリスクがある(×)。したがって評価は△×ということになろう。 - 現金上乗せ

額面上、同金額となるよう慰労金相当分を月々の基本報酬等に上乗せするもの。役員にとっては、退職時にもらう金額が前倒しで貰えるので一見、好ましいように思える。しかし、慰労金は一般的に退職所得(※3)となり、収入金額から退職所得控除額が差し引かれる等(※4)役員にとって税務上有利である。現金上乗せは、基本報酬等に上乗せされると給与所得課税の限界税率は(多くの場合)かなり高く、役員にとっては税務上不利と思われるため、①程ではないが収入は減少するため△である。株主から見ると(役員退任までを考えた長期で)会社からのキャッシュアウトは同じであるが、慰労金のデメリットである業績に関係なく報酬が決まるという点が解消されておらず×だろう。さらに慰労金であれば株主総会で否決する道も残されるが、この場合それもできない。 - 現金上乗せ+株式取得

②の基本報酬等に上乗せされた現金で自社株を購入するものであり、株価に連動する報酬という点で、株主としては好ましい(○)。ただし、②で説明したように手取り額が慰労金や後述する④より少なくなり、株式購入額も少なくなるということも考慮すると△だろうか。

役員にとってみればは②と同様で△である。(最終的には株価次第だが、前提の通り株価は一定で考察しているので②と同様に△である。) - 株式報酬型(1円)ストック・オプション(SO)

ここでは毎期、慰労金相当額を株式報酬型ストック・オプションで付与し、退職時のみ行使できる一般的なタイプのものについて考察する。株式報酬型SOは経済的には株式を保有しているのとほぼ同じであり、株主としては好ましい(○)。日本の税制ではSOは付与時に課税されないので、③と異なり報酬額面分の価値のSOを取得することが可能である(④の株数>③の株数)。役員は③より多くの株数を持つことができる。このことは役員だけでなく株主にとっても株価上昇のインセンティブ付与という観点から好ましい。さらに役員への課税は、権利行使時に(株式時価-1円)×株数分の収入に対してなされるが、退職時に権利行使を限定することで多くの場合、退職所得とすることが可能(※5)であり○となる。(この他、株式売却時に行使時の時価以上になれば値上がり益に対して譲渡所得課税がなされるが、株価は一定との前提ではゼロとなる)。

以上のような理由から、役員から見ても株主から見てもメリットの多い株式報酬型ストック・オプションが選好されているのである。以前は慰労金廃止と同時に株式報酬型SOを導入する事例が多かったが、最近では一旦慰労金廃止後、数年経ってから株式報酬型SOを導入する例が増えている。数年間、何か他の報酬を検討したものの株式報酬型SO以外に良い案がなかったということではないだろうか。今後もこうした傾向は続くことになるだろう。

(※1)権利行使価格が1円のストック・オプションのこと。通常のストック・オプションと異なり、ほぼ確実に権利行使され株式になるので、株式を持っているのを同じような経済効果があるとされる。

(※2)本稿での役員は業務執行役員を想定している。社外取締役や監査役は含まない。

(※3)および(※5)退職に基因して一時に受ける退職金等は一般的に退職所得となり、ストック・オプションの場合も退職時のみ行使できる条件を付けることで、課税上の同様の扱いを受けることが多いと思われるが、法令で明文化されている訳ではないので、所轄の税務署に照会することをお薦めする。

(※4)他に役員等の勤続年数が5年超の場合は、一般退職手当等の扱いになり、いわゆる2分の1控除も使え、税務上役員に有利である。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

人的資本経営から見る退職給付制度のインフレ対応

2025年09月17日

-

ベースアップが退職給付に与える影響について

2024年09月10日

-

データ分析を経営にどう活かすか?

「ラストワンマイル」を乗り越えるために

2024年05月10日

関連のサービス

最新のレポート・コラム

-

ISSの議決権行使助言方針は今後どうなる?

国際基準の改定提案に現れた新テーマと日本への影響

2026年07月27日

-

企業価値担保権制度による融資機会の創出

無形資産を有する企業への資金供給と金融機関の課題

2026年07月27日

-

SDGsの先を見据える

~企業・金融資本市場への含意~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

地域金融力強化プランを踏まえた地銀業界再編の方向性

~再編による期待される相乗効果とは~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

第3号被保険者制度は「良い制度」とはいえないけれど

2026年07月27日

よく読まれているコンサルティングレポート

-

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

-

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

-

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日