「特用林産物」は、きのこ、樹実、山菜、うるし、木炭等、一般の木材以外の森林産物の総称である。乾しいたけやまつたけなど森林内で原木栽培あるいは採取される種類の特用林産物は、気温や降雨等の気象条件によって生産量が大きく左右される。一方、ぶなしめじやまいたけなど空調施設を活用して菌床栽培される種類のものは品質管理も比較的容易なため安定供給が可能となっている。主要な生産地は森林資源が豊富な北海道、東北、九州等である。

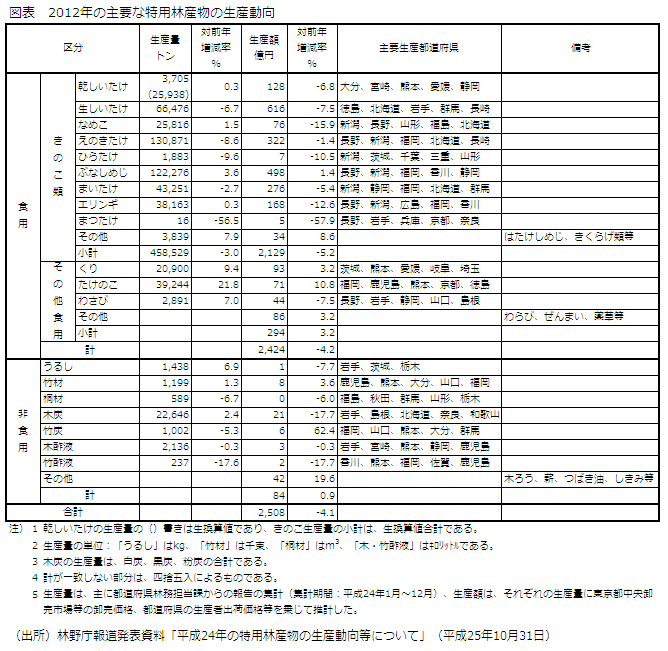

2012年の特用林産物の生産額は2,508億円(対前年比4.1%減)だった(図表)。きのこ類(しいたけ、ぶなしめじ等)が2,129億円で全体の約85%を占めた。その他食用(樹実、山菜等)が294億円(約12%)、非食用(うるし、木炭等)が84億円(約3%)であった。生産量の対前年比増減率は区分(品種)によりまちまちだが、価格低下の影響を受けて、生産量の増大がそのまま生産額の拡大につながらなかったり、生産量の減少分以上に生産額が縮小したりといった状況も見られる。

2011年3月に起きた東京電力福島第一原子力発電所の事故では放射性物質が広い範囲に拡散したため、きのこ原木(コナラ、クヌギ、ミズナラ等)の安定供給に大きな支障が生じた。特に、福島県はそれまで他県から調達されるしいたけ原木の半分以上の供給を担っていたことから、全国的にきのこ原木が不足する事態に発展した。他県からの供給可能量の掘り起こしやマッチングなどの取組みにより、全国ベースで供給可能量が供給希望量を上回ることができた(2013年9月末時点の調査(※1))。

特用林産物は森林資源等を活用した地域特産物であり、山村や林業従事者の重要な収入源である。林業産出額に占める特用林産物の割合は約5割で、木材生産額と同規模である。特用林産物の生産及び販売等を通じた関連産業の振興は、山村における就業機会の増大や定住の促進につながっており、地域経済を支える重要な役割を担っている。近年では、生産の担い手である山村の過疎化と高齢化が課題とされているが、きのこや木炭の原木林の改良や省力化技術の開発等による生産基盤の強化と作業の効率化に政策的に取組んでいる。また、需要拡大のため、安全性の検証や出荷管理等によって消費者の信頼を確保する取組みに加え、家庭での調理工程を簡略化する加工技術の開発や新たな用途の開拓、海外輸出の促進等にも取組んでいる。

(※1)林野庁報道発表資料「きのこ原木の需給状況(平成25年9月末時点)」(平成25年11月11日)

(2014年1月21日掲載)

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

関連のレポート・コラム

最新のレポート・コラム

よく読まれているリサーチレポート

-

中国経済見通し:泥沼化する不動産不況

低迷する内需。財政出動・さらなる金融緩和への期待が高まる

2026年06月22日

-

ナフサ問題がもたらす日本経済の不安要素

物価上昇は避けられず、供給不足が生じればさらなる経済下押しも

2026年06月15日

-

第229回日本経済予測(改訂版)

混迷する中東情勢、その先で問われる日本経済の構造転換①「持続的成長」の条件、②資産形成と成長の好循環、を検証

2026年06月08日

-

「成長投資ガイダンス」の解釈とその活用法

資本コストを上回る資本収益性の確保は価値創造(EP)の前提条件

2026年06月17日

-

超富裕層の株式譲渡所得への税率はミニマムタックス込みで最高35.63%に

2026年度税制改正大綱解説(3)富裕層課税(ミニマムタックス)

2026年02月09日

中国経済見通し:泥沼化する不動産不況

低迷する内需。財政出動・さらなる金融緩和への期待が高まる

2026年06月22日

ナフサ問題がもたらす日本経済の不安要素

物価上昇は避けられず、供給不足が生じればさらなる経済下押しも

2026年06月15日

第229回日本経済予測(改訂版)

混迷する中東情勢、その先で問われる日本経済の構造転換①「持続的成長」の条件、②資産形成と成長の好循環、を検証

2026年06月08日

「成長投資ガイダンス」の解釈とその活用法

資本コストを上回る資本収益性の確保は価値創造(EP)の前提条件

2026年06月17日

超富裕層の株式譲渡所得への税率はミニマムタックス込みで最高35.63%に

2026年度税制改正大綱解説(3)富裕層課税(ミニマムタックス)

2026年02月09日