はじめに

退職金制度のある会社に勤めていれば、通常は将来退職した時点で退職金が支払われるが、退職金の支払いに備えて会社は毎年いくら引当てているのだろうか。経理担当の方はご承知のとおり、実は自社の財務諸表の貸借対照表をご覧いただくと退職給付引当金(以下、引当金)という会計科目が存在し、将来の退職金支給に備えた今期の引当額が計上されている。

この引当金は会計基準に基づいて計算されているが、民間企業は「企業会計基準」、地方公共団体は「地方公営企業会計基準」、地方独立行政法人は「地方独立行政法人会計基準」というように設立団体ごとに個別の会計基準が存在しており、引当金の計算方法や計上方法は異なっている。

さて、昨今、全国の公立病院のうち約半数は赤字経営に陥っており、地域医療の安定的かつ持続的な供給をすべく、地方公共団体は運営する公立病院の経営改革に取り組み始めている。なかには経営形態の見直しを図り、公立病院の地方独立行政法人化(以下、地方独法化)を目指すという地方公共団体も多く、これまでに97の公立病院が地方独法化している。しかしながら、公立病院と地方独立行政法人では準拠すべき会計基準が異なり、引当金の計算方法が違うため、これまでの引当金では不足してしまう可能性があることはご存じだろうか。そこで本稿では、病院経営に携わる方に向けて、引当金の計算方法の変更による影響とその要因についてまとめてみる。

会計基準の違いによる引当金への影響

平成25年12月に総務省自治財政局公営企業課が公表した「地方公営企業会計基準制度の見直しについて」によると、公立病院では期末自己都合要支給額によって期末の引当金を計算することが求められている。

一方、地方独法化により適用される「地方独立行政法人会計基準及び地方独立行政法人会計基準注解」によると、職員数300名以上の地方独法化病院では、退職給付債務によって期末の引当金を計算することが求められている。退職給付債務の計算方法は以下の通りである。

これは原則法と呼ばれる計算方法であり、将来の給付に備えて確率計算や割引計算を用いて行う。

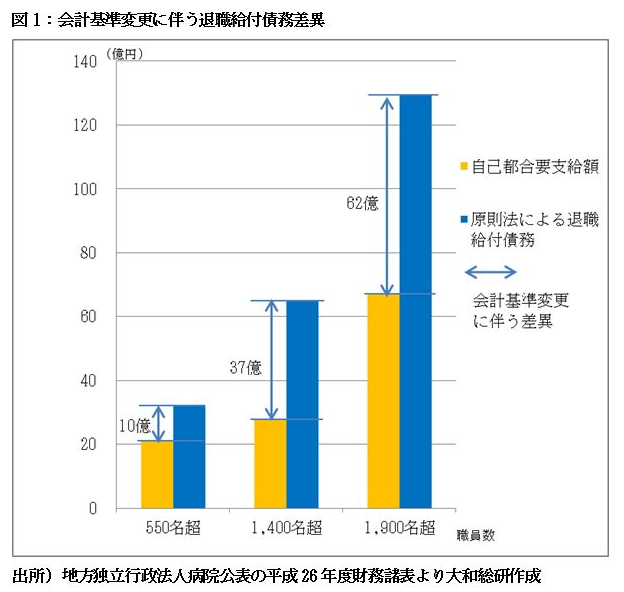

では、次のグラフを見ていただきたい。このグラフは過去3年間に地方独法化した病院の退職給付債務を表したものである。

橙色のグラフは自己都合要支給額であり、青色のグラフは原則法による退職給付債務である。職員数に関わらず青色のグラフの方が圧倒的に大きくなっていることが一目で分かる。実際、職員数550名超の病院では約10億円、1,400名超では約37億円、1,900名超では約62億円も債務が増加していた。

このように計算方法が変わることで、公立病院時代に比べて1.5~2倍程度も膨れ上がっており、病院経営に大きな影響を与えてしまうことになるだろう。

しかしながら、なぜこれほどまでの差異が生じてしまうのか。次の例を用いて、その要因を検証してみたい。

まず始めに、一般的な公立病院の職員退職給付規程に則って以下の通り前提条件を設定した。

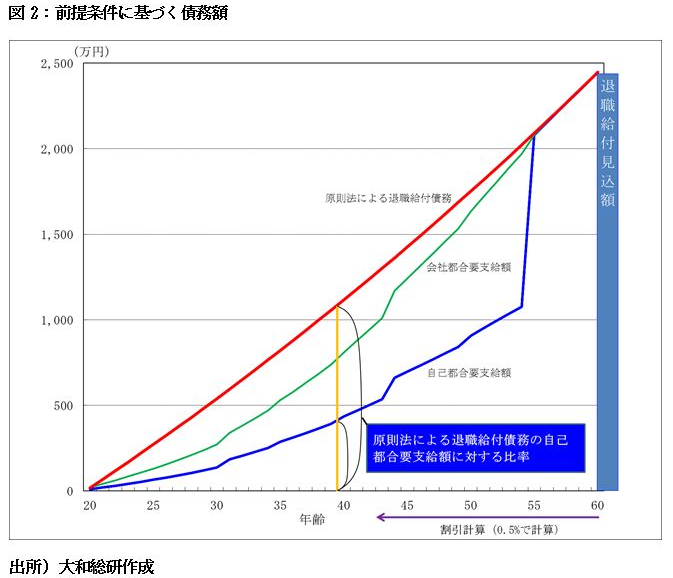

上記の前提条件に従って、自己都合要支給額と原則法による退職給付債務を計算し、各年齢の推移で表したところ、以下のグラフのようになった。

青色のグラフは自己都合要支給額、緑色のグラフは会社都合要支給額、赤色のグラフは原則法による退職給付債務を表している。青色のグラフを見ると、55歳まで要支給額は1,000万円程度であったが、56歳で一気に上昇し、2,000万円を超えて、以降は緑色のグラフと一致して増加している。これは自己都合減額率が55歳までは50%、56歳以降は0%であるためである。一方で、赤色のグラフは60歳定年で支給される退職給付見込額を勤続年数で均等に配分し、割引率0.5%を加味して計算したものである。赤色のグラフと青色のグラフの差が原則法による退職給付債務の自己都合要支給額に対する比率である。原則法では会社都合退職を想定した退職時の給付見込額を全勤務期間で均等に配分したものに、割引率を加味して計算するため、この例のように年功的要素が強い退職給付の場合、年齢が若く勤続年数が短いほど比率が大きくなることが分かる。

今回はサンプルとして一人の職員が60歳定年まで働く場合を説明したが、実際は毎期の退職率・死亡率を織り込んで算出した退職給付見込額を全勤務期間で均等に按分し、現在価値に割り引いた計算を定年まで行い、その総和が一人あたりの退職給付債務となる。そのため、公立病院の計算方法と比べてかなり複雑な計算となり、病院事務局内で算定することは困難である。そこで、通常、地方独法化病院では退職給付についての専門知識を持ち合せた年金数理人を有する外部機関に計算委託している。

会計基準の変更による引当金の差額の処理については、経過措置が認められる

ここまで述べてきたとおり、会計基準の変更によりこれまでの引当金では不足してしまう可能性があることはご認識いただけたであろうか。

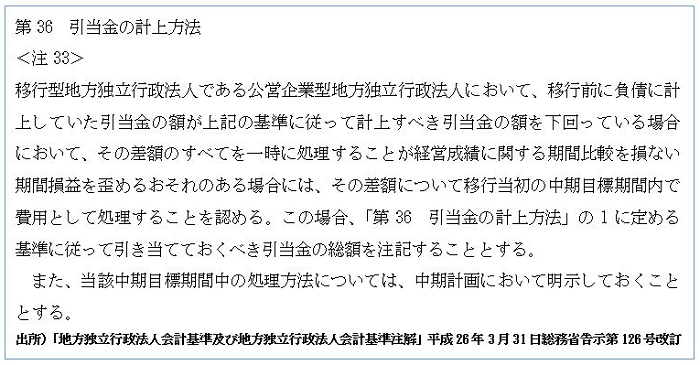

では、引当金が不足した場合はどのように処理すればいいのだろうか。この点について「地方独立行政法人会計基準及び地方独立行政法人会計基準注解」に次の通り記載されている。

上記のとおり、会計基準の変更による引当金の差異は、原則として一時に処理することが望ましいものの、その影響が大きい場合は、地方独法化後最初の中期目標期間内で費用として償却することも認められている。図1で示した地方独法化病院ではいずれも中期目標期間である5年程度で均等償却していた。

まとめ

総務省は全国の地方公共団体に向けて平成27年3月末に「新公立病院改革ガイドライン」を公表しており、その中で平成28年度中に新公立病院改革プランを策定の上、平成32年度までに改革プランに取り組むことを要請している。改革プランは経営形態の見直しにも言及しており、地方公共団体は持続可能な経営形態を検討していくこととなる。

平成26年度末時点で職員数が300名以上の公立病院は全国におよそ260病院も存在する。これらの病院は、地方独法化を選択肢とする場合において本稿で述べたとおり、会計基準の変更による引当金への影響も十分に検討すべきである。しかしながら原則法による計算は大変複雑である。適切な会計処理の実施に向けて、一度、年金数理人を有する外部機関に相談されることをお奨めしたい。

参考文献

・厚生労働省「医療施設動態調査」(平成28年12月)

・総務省「新公立病院改革ガイドライン」(平成27年3月)

・総務省「平成26年度地方公営企業年鑑」(平成28年6月20日)

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

人的資本経営から見る退職給付制度のインフレ対応

2025年09月17日

-

ベースアップが退職給付に与える影響について

2024年09月10日

-

データ分析を経営にどう活かすか?

「ラストワンマイル」を乗り越えるために

2024年05月10日