2016年03月31日

以前、本欄で「国有企業をどう所有するか」(※1)と題して、政府が国有企業を所有・管理するときの様々な形態について述べたが、今回は国有企業の財務、特にミャンマーのそれを考えてみたい。

まず、計画経済では、国有企業のあげた利潤は、市場経済のような法人税ではなく、利潤上納として国家財政に取りあげられる。そして財政からは、国有企業の設備投資や公共投資に無償ないし低利の資金が供与され、赤字の場合も補填された。ここでは国有銀行は、貯蓄と投資を結ぶ金融仲介機関としてではなく、財政資金の導管として機能する。

しかし、事前の税法に基づいて法人税を課すのではなく、事後的に政府の裁量で、業績の良かった国有企業から利潤を上納させ、業績の悪かった国有企業に補助金が与えられるというシステムでは、国有企業は効率性を追求せず生産性は低下する。これが、いわゆる「ソフトな予算制約」(※2)である。

次に、計画経済から市場経済への移行期では、財政・国有企業改革として、歳入面では国有企業の利潤上納を法人税に改める改革が行われ(中国でいう「利改税」の改革)、歳出面では国有企業への補助金を国有銀行からの銀行融資に改める改革が行われる(同じく「撥改貸」の改革)(※3)。しかし、政府が、補助金の代わりに不採算な政策融資を国有銀行に押しつけた結果、国有銀行に不良債権を累積させてしまう例が多い。

また、財政からの補助金を止めて銀行融資に代えたからといって、財政の負担がなくなるとは限らない。明示的な政府保証が付いている場合、あるいはそれが無くても国民経済に重要な国有企業が危機に瀕すれば、政府はそれを救済せざるを得ない。いわゆる偶発債務の問題である。国有企業の救済に多額の財政コストがかかった例としては、ギリシャ(2007~2010年、GDP比11.2%)、ヨルダン(2011~2014年、同15.1%)、ポルトガル(2001~2013年、同12.1%)などがある(※4)。日本も例外ではなく、国鉄の長期債務の多くは、結局は一般会計に引き継がれた(※5)。

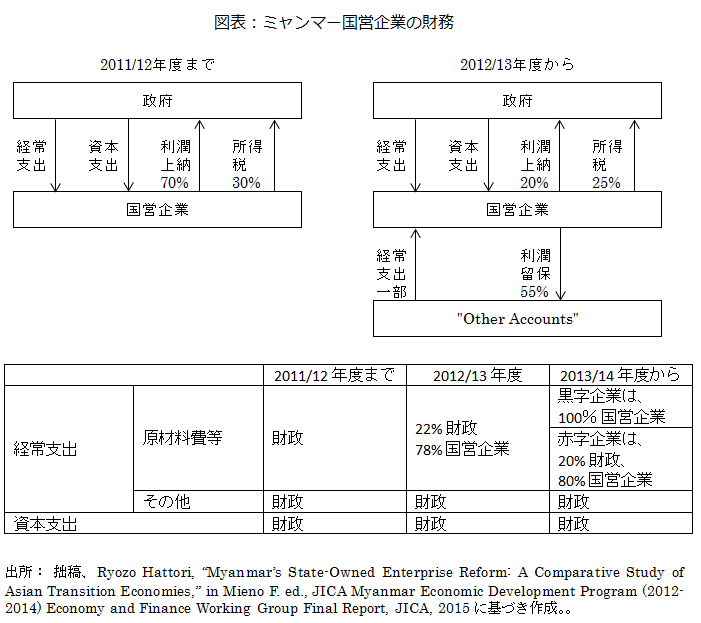

さて、ミャンマーの国営企業の財務は、基本的に国家財政に包含されている(※6)。資料が少なく詳しい実態はわからないが、下の図表のようになっていると考えられる。

2011/12年度までは、国営企業があげた利潤はすべて財政に吸収されていた(利潤上納として70%・所得税として30%)。同じく国営企業の費用は、経常支出も資本支出もみな財政から支出されていた。なお、この資金の授受はミャンマー経済銀行にある口座で行われる。前にみた計画経済的なやり方だが、ミャンマー政府に確固とした計画経済の理念があってのことではない。かつて国営企業は銀行から借入れることが出来たのだが、不良債権の累積により1990/91年度からは借入れが禁止され国家財政に組み入れられた。尾高教授は「2010年までの軍政の社会文化的特徴は、無思想性と便宜主義とで代表されよう」(※7)と指摘されているが、これもその一つと言えよう。

大きな変化が見られたのは2012/13年度である。財政に収める利潤が45%分にまで減額され(利潤上納として20%・所得税として25%)、残りは自身の“Other Accounts”に留保できるようになった。一方、経常支出のうち、原材料費等の78%を国営企業の負担とした。この負担は、2013/14年度からは黒字企業は100%、赤字企業は80%となっている。

このようにミャンマーでは、銀行融資による規律付けという形ではなく、国営企業に多少財務の自立性を与えて予算のハード化を図ろうとしている。だが、それがどう機能しているのか良くわからない。というのも、国営企業が自身の資金をおいている“Other Accounts”の実態が不明である。“Other Accounts”とは、省庁や国営企業などが自己資金を置いているミャンマー経済銀行にある口座である。世界銀行の公共財政管理レポート(※8)によれば、2012年6月時点で省庁・地方政府がもっている“Other Accounts”は8,593口座、国営企業のものが4,836口座もあり、2011/12年度の同口座への入金は財政歳入の44%、出金が歳出の28%の規模に上るという。この資金は予算に含まれず、省庁・国営企業がこれらの資金をどう使っているのか等は不明だ。ミャンマーの国営企業改革・財政改革には、この“Other Accounts”の実態解明が不可欠である(※9)。

(※1)拙稿、服部亮三「国有企業をどう所有するか 中国・ミャンマーを例として」、『アジアンインサイト』2015年10月29日。

(※2)ハンガリーの経済学者、コルナイ・ヤーノシュが「ソフトな予算制約」と名付けた。

(※3)ベトナムで「利改税」「撥改貸」にあたる改革がどう行われたかについては、拙稿、服部亮三「ヴィエトナムの財政金融」、『ヴィエトナム国別援助研究会報告書現状分析編』、国際協力事業団、1995年を参照。

(※4)Elva Bova, Marta Ruiz-Arranz, Frederik Toscani, and H. Elif Ture, “The Fiscal Costs of Contingent Liabilities: A New Dataset,” IMF Working Paper, WP/16/14, January 2016.

(※5)1987年4月の国鉄改革で、国鉄長期債務等の総額約37兆円のうち、約26兆円は国鉄清算事業団に承継された。だが、その債務は1998年10月には約28兆円まで膨張したため、結局、約24兆円を一般会計に承継している(2015年3月末の債務残高は約18兆円)。国土交通省「日本国有鉄道清算事業団の債務等の処理に関する法律に定める施策の実施の状況に関する報告について(平成26年度)」、2016年2月12日。

(※6)ミャンマーについては拙稿、Ryozo Hattori, “Myanmar’s State-Owned Enterprise Reform: A Comparative Study of Asian Transition Economies,” in Mieno F. ed., JICA Myanmar Economic Development Program (2012-2014) Economy and Finance Working Group Final Report, JICA, 2015の第5節に基づく。なお、ミャンマーでは、国有企業はおおむね所轄官庁の現業部門として機能しているので、国営企業と記す。

(※7)尾高煌之助「ミャンマー経済の新しい光」、尾高煌之助・三重野文晴『ミャンマー経済の新しい光』、勁草書房、2012年、所収。

(※8)“Other Accounts”については、World Bank, “Republic of the Union of Myanmar, Public Financial Management Performance Report,” March 2012による。

(※9)OECDは「 “Other Accounts”の存在が予算の包括性・透明性を特に妨げている」と指摘している。OECD, Multi-dimensional Review of Myanmar, Volume 2, 2015.

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

地域で影響を増す外国人の社会増減

コロナ禍後の地域の人口動態

2025年07月24日

-

コロナ禍を踏まえた人口動向

出生動向と若年女性人口の移動から見た地方圏人口の今後

2024年03月28日

-

アフターコロナ時代のライブ・エンターテインメント/スポーツ業界のビジネス動向(2)

ライブ・エンタメ/スポーツ業界のビジネス動向調査結果

2023年04月06日