2014年08月21日

ネパールという国名を耳にしたとき、頭に何が思い浮かぶだろうか。ネパールに関する報道を耳にする機会は限られるが、その中で比較的多いのはヒマラヤ登山とそれを助けるシェルパの活躍かもしれない。ネパールは世界最高峰のエベレスト(8,848m)を擁する他、8,000m超のピークは合計16峰、6,000m超に至ってはなんと1,300峰(!)にも及ぶとされる雄大な山岳地帯を有する(※1)。東南アジアの最高峰であるミャンマーのカカボラジ(※2)が5,881m、アフリカのキリマンジャロが5,895m、アルプスのモンブランが4,810mであることを考えると、如何にネパールの山々が空高くそびえ立っているかが改めて感じられる。

そのような山国ネパールにおいて、首都カトマンズの証券市場が密かに活況を迎えている。本稿では、ネパール証券市場の歴史をまとめ、その現状と課題を簡単に紹介したい。

ネパールにおける証券取引の歴史は、第二次世界大戦前にまでさかのぼる。意外な事実であるが、ネパールは帝国主義の時代において直接的な植民地支配を受けなかった数少ないアジア国家である。しかしながら、隣国インドを支配する英国からは、経済制度面においても少なからぬ影響を受けたとみられる。1936年には英国法の影響を色濃く有する会社法が制定され、有限責任に基づく株式会社の法基盤が整備された。翌1937年にはBiratnagar Jute Mills Ltd.とNepal Bank Ltd.の株式が市中に流通し、ネパールにおける証券取引が開始された。その後、第二次世界大戦をまたぎ、1964年には会社法の改訂と初の国債発行が行われている。

1976年には、現在のネパール証券取引所(NEPSE)の前身である、Securities Exchange Center Ltd.が設立された。同センターはブローカレッジ、アンダーライティング、株式公開の管理、国債のマーケットメイキング等を行う国内唯一の機関であった。証券市場整備における一つの段階として証券売買等を一元的に仲介する機関を設立するという試みは、ミャンマーとも同様だ。

その後、1993年以後ネパール政府は資本市場整備を一段と深化させ、翌年にSecurities Exchange CenterをNEPSEに改組した。これにより複数の証券会社(ブローカー)がNEPSEにて取引を行う仕組みが確立し、現代的な証券市場の構造が整った。

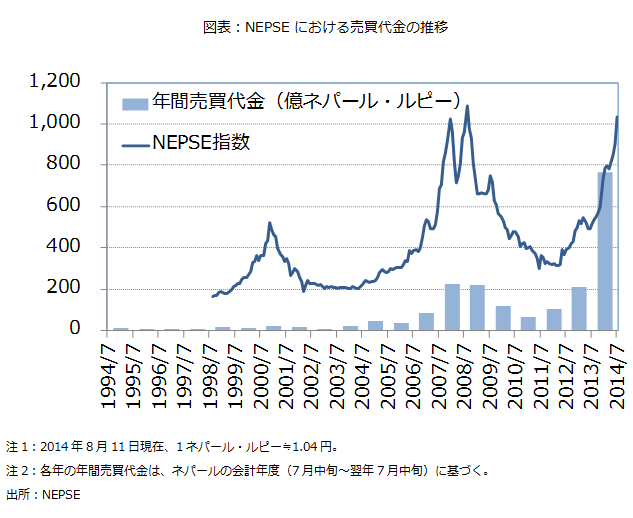

上の図表はNEPSE設立後の、売買代金の推移を示したものである。NEPSEにおいては、2007年に至るまで、ブローカーが一堂に会するフロアで売買が成立する伝統的な市場運営がなされてきた。しかしながら、2000年代半ばから顕著となった市場の拡大に伴って取引効率の向上が課題となり、アジア開発銀行(ADB)の支援によって英国製の電子取引システムが導入された経緯がある。

売買代金は世界金融危機後に一時的な落ち込みを見せたが、2011/12年度より復調に転じた。2013年後半からは驚くべき速さで拡大しており、2014年7月までの1年間は、前年同期比の3.5倍に上る売買高を記録した。現地経済紙やアナリストのコメントに拠れば、売買拡大の背景としては政情の安定、経済改革への期待、金融機関による信用供与拡大と金利の低下などが指摘されている(※3)。この状況の中、ネパールの証券市場運営においてはシステム面で2つの課題が指摘されている。

第一は、株券の清算・決済システムである。先進国では一般的となった株券電子化による電子的振替決済であるが、ネパールは現在その手続を進めている最中にある。NEPSEは中央保管振替・クリアリング機構(Central Depository System and Clearing Ltd.:CDSCL)を自らの子会社として整備しており、証券の保管振替・清算を一元的に担わせる計画を持っている。元来は2013/14年度(2013年7月中旬~2014年7月中旬)中にCDSCLによる一元化を達成する目標であったが、2014年7月時点で登録を行った企業は17社にとどまる。NEPSEは200を超える上場企業全てに対して2014年8月中旬までに登録を済ませるよう改めて促しており、登録がなされない場合には上場廃止も辞さないという厳しい姿勢で臨むことを明らかにしている(※4)。

第二に、2007年に導入された証券取引システムの能力不足である。2013年時点でシステム障害の危険性が指摘されていたが、既に取引システムが一時的にダウンする現象が繰り返し発生している。さらに、同システムにおける同時ログインの上限数は50に設計されており、現在は全60社のブローカーに加え、NEPSEのスタッフID、証券取引委員会(Securities Board of Nepal:SEBON)のIDなどがわずかな隙を見つけてログインを競い合う状況に陥ってしまっている(※5)。

以上のようなボトルネックを有するネパールの証券市場であるが、前述の通り取引は活況である。売買代金は急増しているとはいえ、2013/14年度の売買代金回転率は9.5%とまだまだ低水準である(※6)。インドやバングラデシュの市場がそれぞれ54.6%、61.2%(2012年)(※7)であることを踏まえても、今後も一段と拡大する余地は残されているといえるだろう(※8)。SEBONは、上記2つのボトルネックが解消すれば1営業日あたりの売買代金は10億ルピー(現在の約3倍)まで伸び得るという見方を示している(※9)。無論、昨今の驚異的なスピードで売買代金がこのまま拡大するとは考えにくいが、市場インフラ整備による証券市場の更なる活性化とネパール経済の長期的発展に大いに期待したい。

(※1)Kantipur Publications “Govt plans to lease out Himalayan peaks” (2014-03-11)

(※2)東南アジア最高峰をマレーシアのキナバル山とする文章も各所に散見されるが、同峰の海抜は4,095mにとどまる。余談だが、東南アジア最高峰たるカカボラジの初登頂を達成したのは日緬の合同チームである。1996年9月、ミャンマー人登山家のニャマ・ギャルツェンと尾崎隆の協働により、同山頂に初の足跡が記された。

(※3)Karobar National Economic Daily “Nepse nearing 1,000” (6th July 2014)

(※4)Republica “Register with CDS or get delisted: Nepse tells companies” (2014-07-22)

(※5)Karobar National Economic Daily “NEPSE’s operating system on verge of collapse” (20th May 2013)

(※6)NEPSEデータ(CEICより取得)より、大和総研計算。売買代金回転率は、売買代金を期間平均の時価総額で除したもの。(参考:東京証券取引所ウェブサイト)

(※7)World Bank, "World Development Indicators"

(※8)2014年6月時点での浮動株比率は売買代金ベースで33.7%であり、市中には既に一定の流通株式が存在している。仮に全浮動株の回転率(実質回転率)が年率60%となれば、時価総額を分母とした売買代金回転率も20.2%(2013/14年度の2倍強)にまで増える計算となる。

(※9)Republica “Automated trading could propel Nepse's daily turnover to Rs 1b: Sebon” (2014-06-08)

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

地域で影響を増す外国人の社会増減

コロナ禍後の地域の人口動態

2025年07月24日

-

コロナ禍を踏まえた人口動向

出生動向と若年女性人口の移動から見た地方圏人口の今後

2024年03月28日

-

アフターコロナ時代のライブ・エンターテインメント/スポーツ業界のビジネス動向(2)

ライブ・エンタメ/スポーツ業界のビジネス動向調査結果

2023年04月06日