2014年07月17日

本アジアンインサイトにて、前回、筆者はミャンマー・ダウェー開発に関するレポートを執筆し、次の2点の重要性を論じた。①各インフラ案件(道路や港湾、電力など)をひとくくりにパッケージ化するのではなく案件ごとに官民の役割分担を精査すること、②官も一定の役割分担を負うべきである。(詳細は前回のレポートをご参照のこと(※1))

今回はその後の調査、検討などを通じ、どのようにすればダウェー開発を前進させられるか、私見を述べたい。

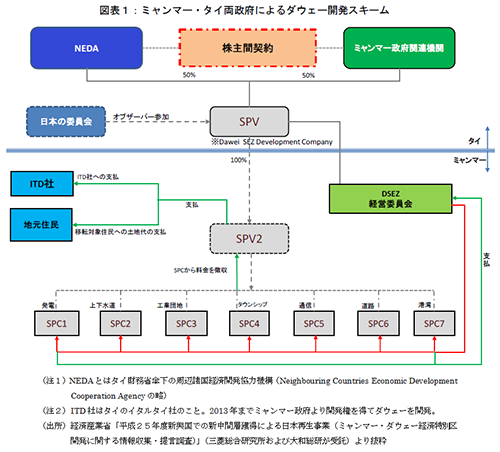

上記、筆者の指摘①については、「パッケージ化から個別インフラ案件へ」という点では前進している。現在、ミャンマー、タイ両政府が進めているダウェー開発スキームは図表1のとおり。両政府の出資によるSPV(※2)の傘下に、各インフラ案件を実施するSPC(※3)が設立される構想だ。

しかし、②官の役割分担の観点ではあまり前進がみられない。図表1のスキームにおいて両政府のSPVへの出資額は計1,600万バーツ(約5,000万円)に過ぎず、インフラ開発の出資金としては過少であろう。

官の役割を強化する、すなわち「ミャンマー政府のコミットメントを引き出す」ためには「ミャンマー、タイ、日本の三カ国が応分に負担を負うこと」が必要であろう。ダウェー開発はミャンマー国内のインフラ開発案件であるから、第一義にミャンマー政府のコミットメントが求められよう。しかし、経済産業省の報告書(※4)でも記載したように、ダウェー開発に関して「国会すなわちミャンマー国民の合意形成は、現状は不十分であるとみられる。(中略)ミャンマー関係のステークホルダーとの議論では、深海港が必要な理由や、(深海港候補が多数(※5)あるなかで)ダウェーを選択する理由など、一部のステークホルダーからは根本的な疑問を提示された」(同報告書より引用)。そこで第一に、ミャンマー全体におけるダウェー開発の位置づけ・役割を明確にするとともに、それがミャンマーにもたらす経済効果などをミャンマー政府のみならずミャンマー国民に対して丁寧に訴えて理解を求めることが必要であろう。

加えて、ミャンマー企業より「ダウェーはタイのプロジェクト」とも指摘された。ERIA (Economic Research Institute for ASEAN and East Asia) のGSM (Geographical Simulation Model) の結果(※6)も示しているように、ダウェー開発はミャンマーのみならず、タイに対する経済効果も大きい。さらに言えば、在タイ日系企業の受ける恩恵も大きいものとなろう。であれば、受益者たる三カ国が応分の負担を負うことは理にかなっていよう。

具体的に、(南部回廊の一部である)国境~ダウェー間の道路整備(図表2におけるSPC6)を例にとろう。当該道路はすでにイタルタイ社によって未舗装ながら開通している。今後必要な工程は、イタルタイ社への建設費用の補償、道路改良、道路舗装などである。これにかかる費用を三カ国で分割してはどうだろうか。イタルタイ社の道路建設時に、当該道路は三区間に分かれて建設されており、各国が一区間(それぞれ約50km)を負うというのも一案だろう。タイがこれまで東西回廊のミャンマー区間の一部を無償にて建設している(Myawaddy – Kawkareik, 45km)ことを鑑みれば、南部回廊の支援可能性もあるだろう。

道路メンテナンスの観点では、ラオスの道路維持管理基金が良いモデルと考える。同基金は東西回廊を含むラオスの道路の維持管理を目的としたもので、2001年に世界銀行の支援によって設立された。ダウェーの道路も南部回廊の一部であり利用者が他国にまたがることから、多国間による基金設立が好ましいだろう。

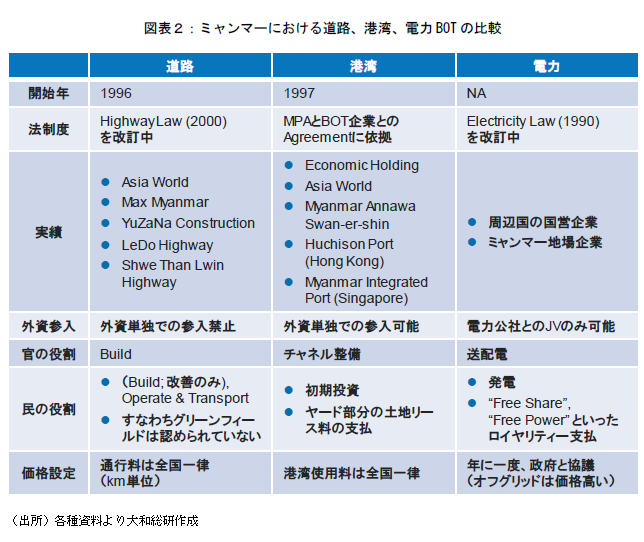

次に民間としてできることは何か。現状のミャンマーにおけるPPP(※7)制度(シンプルなBOT(※8)スキームのみ存在)を踏まえると、民間が投資しやすいものはIPP(図表1におけるSPC1)程度であろう(※9)。その理由を3点述べる。①外国への売電(ダウェーの場合はタイへの売電)が許可されており、オフテイカー(サービス購入者)をタイに求めることが可能な点(※10)、②売電価格の柔軟性(IPP事業者と電力公社との毎年の協議によって売電価格が決定される)、③地方の非電化地域(オフグリッド地域)であれば電力単価が最高400チャット/kWh(約40円/kWh)と高い点。タイへの売電であれば、例えばオフテイカーのデフォルトリスクをタイ輸出入銀行が付保することや、発電所が立地するダウェーとタイの間の送電線整備にタイが協力するなどの可能性も考えられよう。ただし、電力BOTにおいてはロイヤリティーに相当する株式無償譲渡 ”Free Share” (持分25%以上)電力無償供与 ”Free Power” (総発電量の10%以上)が常に求められる点に注意が必要だ(※11)。

一方、道路や港湾は民間(特に外資)からみると投資しづらい。図表2に道路、港湾、電力のBOTスキームの比較を示す。道路BOTが困難な理由は、利用料金が全国一律の固定料金となっていること、最低収入保証(需要が想定に満たなかった場合の補償)がないとみられることなどが挙げられよう。港湾の論点は、外資規制がなく、外資の投資実績はあるものの、利用料金が全国一律(※12)でその決定権が民間にないこと、上下分離(※13)の概念もなく大規模港湾であるほど民間の負担が大きくなることなどが挙げられよう。Myanmar Port Authorityへのヒアリングでは、「これまでの港湾開発は小規模であり、上下分離のような概念がそもそも不要であった」との意見もあり、ダウェーのような大規模港湾開発の場合、仕組み作りから始めなければならない。

このようにIPPを除くと、PPPを適切に運営するためには、関係官庁へのキャパシティビルディング、法制度整備などが必要である。これらは一朝一夕に進まないが、それでも着実に進めていかねばならない。民間として投資可能な領域から参入し、投資意欲、参加意欲を示していくことが起点となり、並行して投資不可能な領域はミャンマー政府に環境整備を訴えていくことが必要となろう。

(※1)2013年12月5日アジアンインサイト「ミャンマー・ダウェー開発からのイタルタイ撤退 ~ミャンマーにおけるPPP」

(※2)SPVとは特別目的事業体(Special Purpose Vehicleの略)のこと。

(※3)SPCとは特別目的会社(Special Purpose Companyの略)のことで、SPVのうち法人格をもつものを指す。

(※4)経済産業省「平成25年度新興国での新中間層獲得による日本再生事業(ミャンマー・ダウェー経済特別区開発に関する情報収集・提言調査)」(三菱総合研究所および大和総研が受託)

(※5)例えば、深海港プロジェクトの候補としてチャオピューやシットウェーに加えて、エーヤワディー、モーラミャインなどもある(ミャンマー現地紙Eleven, 25 Aug 2013より)。

(※6)ERIA, “The Comprehensive Asia Development Plan”, ERIA Research Project Report 2009-7-1, Oct 2010

(※7)官民連携(Public Private Partnershipの略)のこと。詳細は前回の筆者アジアンインサイト(2013年12月5日付)をご参照。

(※8)民間企業がBuild(建設)-Operate(運営・管理)を行い、一定期間終了後に官にTransfer(移転)することで、民間の資金・ノウハウを活用するもの。

(※9)以下の議論はElectricity Law (1990)によるもの。同法は現在改訂中であり、改訂版ではBOTスキームがより明確にされる模様。

(※10)タイがオフテイカーとなれば、オフテイカーのデフォルトリスクは低減され、売上がバーツ建てとなるため為替リスクも低減される。

(※11)ADB, “Myanmar Energy Sector Initial Assessment”, Oct. 2012

(※12)Myanmar Port Authority, “Tariff and Dues”

(※13)港湾における上下分離とは、チャネルや岸壁、ヤードの整備などは官が整備し、ガントリークレーンや上屋などの整備、港湾運営は民間が実施するといった役割分担を指す。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

地域で影響を増す外国人の社会増減

コロナ禍後の地域の人口動態

2025年07月24日

-

コロナ禍を踏まえた人口動向

出生動向と若年女性人口の移動から見た地方圏人口の今後

2024年03月28日

-

アフターコロナ時代のライブ・エンターテインメント/スポーツ業界のビジネス動向(2)

ライブ・エンタメ/スポーツ業界のビジネス動向調査結果

2023年04月06日