2017年04月26日

2017年6月株主総会シーズンが始まろうとしている。本稿においては、2016年7月以降の政府や機関投資家の動き、2017年2月・3月株主総会の動向等を整理した上で、2017年6月株主総会シーズンの動きを見通していきたい。

政府の動き

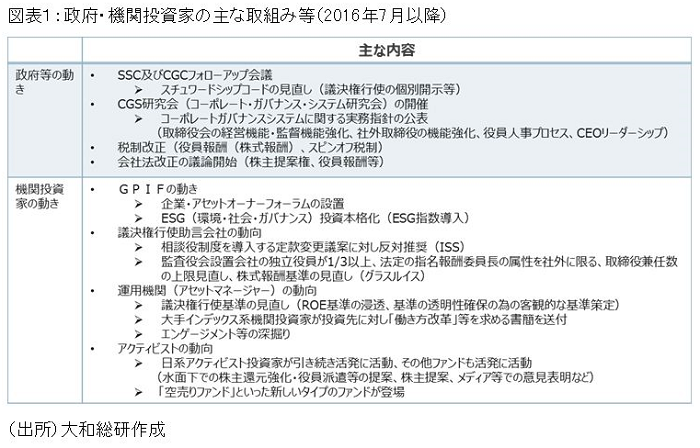

2016年7月以降の政府や機関投資家等の主な動きを整理したのが図表1である。まず、政府の動きとしては、スチュワードシップ・コードの見直し(※1)に伴う議決権行使結果の個別開示の要請(2017/3)、コーポレートガバナンスシステムに関する実務指針の公表(2017/3)、株式報酬等に関する税制改正(2017/4)等が挙げられる。機関投資家や企業が形式面での対応に留まることなく、より具体的な行動に結びつく為の環境整備が行われている。特に、スチュワードシップ・コードの見直しは機関投資家の議決権行使のあり方に大きな影響を与え、厳格化の方向に動くと考えられる。

機関投資家の動き

次に、機関投資家の動きとしては、特にROE基準の浸透や投資先とのエンゲージメント(対話)の強化により重きをおいてきていることがうかがえる。まず、世界最大規模のアセットオーナーであるGPIF(年金積立金管理運用独立行政法人)は、主要企業との直接対話(企業・アセットオーナーフォーラム)の実施や、ESG(環境・社会・ガバナンス)投資に対する取組み強化の一環として、ESG指数の開発を行っている。これを受け、運用機関(アセットマネージャー)においてもESGに対する関心が急激に高まっており、「企業と株主の対話」の中において、従来の経営戦略や業績動向等だけでなく、「ESGに対する取組み」が主要なテーマの1つになりつつある。

そして、議決権行使助言会社の動きとしては、実務的に大きな影響は少ないとはいえ、引き続きコーポレートガバナンスに関して助言方針を厳格化・明確化する方向で変更が行われた。2017年の主な変更点は議決権行使助言会社大手のInstitutional Shareholder Services Inc.(以下、ISS)が定款変更による相談役等の新設に対し反対推奨を行う条項を追加している。また、グラスルイスは以下の4点で見直しを行っている。①監査役会設置会社に対し社外役員を3分の1以上求める(従来は社外取締役を複数名及び20%以上求める)、②法定の指名・報酬委員会の委員長を社外取締役に限る、③社外役員等の兼任数に係る上限を引き下げる(上場企業の業務執行役員の場合は2社(従来は4社)、非業務執行役員の場合は5社(従来は6社))、④株式報酬に関する基準の見直し。

また、運用機関(アセットマネージャー)の動向としては、前述したスチュワードシップ・コードの見直しに歩調を合わせて、今年度から議決権行使方針を大きく見直す動きが見られる。具体的には、経営トップの取締役選任議案に対して、ROE基準等の明確化や、PBR(株価純資産倍率)基準導入等のケースがあった。今後、経営トップの選任議案の賛成率については、社外取締役の人数というような形式的なガバナンス体制だけでなく、業績(ROE)や株価(PBR)等の要素の影響も大きくなると考えられる。加えて、前述したようにESGに対する関心も高まりつつある。例えば、大手インデックス系機関投資家が投資先企業に対し「働き方改革」を求める書簡を送付している事は象徴的な動きと言えよう(2017/3)。

更に、アクティビスト投資家は昨年以上に活発に動いており、注意を払う必要がある。昨年7月以降において、株主総会における株主提案やメディア等を使ったキャンペーンの実施事例が散見される。具体的には、株主提案による定款変更(「低ROE事業からの撤退等」の追加)や、親会社との経営統合に際した経営統合比率に関する不満及び反対の表明、持ち合い株式の売却要求等がある。また、水面下では株主還元強化の書簡送付や社外取締役派遣の要求等を行っている例も耳にする。これらは、全体から見ればごく一部ではある。しかしながら、アクティビスト投資家の保有先企業数はここ数年増加傾向にあり、一部企業では議決権の3分の1以上を保有していることを鑑みれば、上場企業としては、そのような有事に対処療法的にしのぐのではなく、平時から資本市場を意識した経営を行うことが肝要である。

上場企業の動き

他方で、上場企業においては、引き続きコーポレートガバナンス体制の整備が進んでいる。東証1部企業に限ると既に約8割の企業が独立社外取締役を複数名選任している。また、任意ではあるが、指名・報酬の諮問委員会を設置し、指名・報酬プロセスの客観性確保に務める企業も多い(※2)。監査等委員会設置会社への移行についても引き続き活発である(※3)。攻めのガバナンスを実現する為に、役員報酬のインセンティブプランとして、株式報酬(信託スキームや特定譲渡制限株等)の導入を行う企業も多い。取締役会の実効性評価の実施も徐々に普及しつつあり、日本企業のガバナンス体制が従来の「マネジメント型取締役会」から「モニタリング型取締役会」に移行しつつあるとも評価できる。株主の関心の高い、政策保有株式の対応については、緩やかであるが、金融機関を中心に売却が進んでいる。CGコードを契機に政策保有株式の見直しを進めている企業は多い(※4)。実際に一部事業会社でも、政策保有先が保有する株式の売出し等が行われている。また、機関投資家の議案精査の時間確保の観点から、3月決算企業で7月以降の株主総会の開催の可能性を含めて、日程変更を検討している企業も見られた。

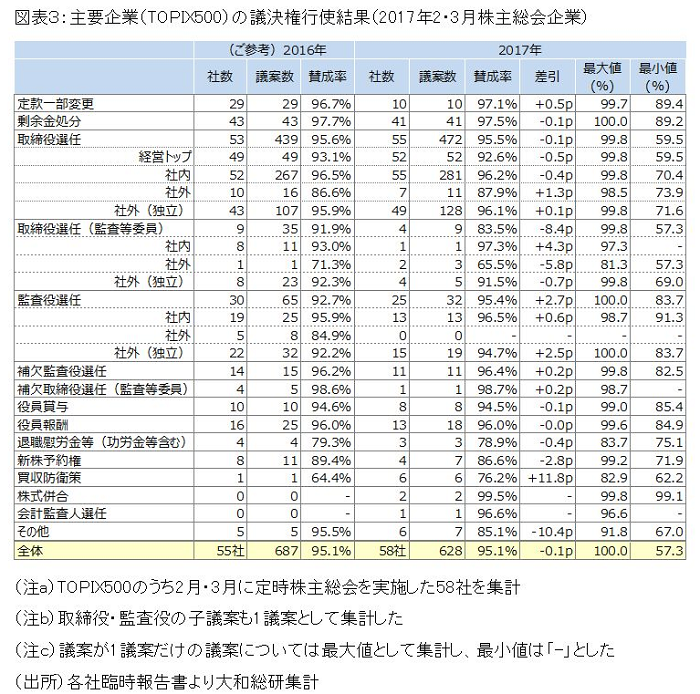

2017年2・3月に株主総会を実施した主要企業(TOPIX500)のガバナンス体制等の変化を整理したのが図表2である。多くの企業が、複数名の独立社外取締役の選任や任意の指名・報酬諮問委員会の設置、女性取締役の選任等を行っている。

2017年2・3月株主総会の議決権行使結果を集計したのが図表3である。主要企業500社のうち2017年2月・3月に株主総会を開催したのは58社で、628議案(1社平均10.8議案)であった。全議案の平均賛成率は95.1%と前年比で変わらずであった。主なポイントとなる3つについて、以下に傾向を説明する。

(1)経営トップの取締役選任議案のポイントは引き続き「ROE」及び「社外取締役数」

・「低ROE(ISSのROE基準抵触)」及び「社外取締役1名」の企業の経営トップに対しては反対票が多く集まっている

・前年比で賛成率が改善している企業は「業績改善による低ROEからの脱却」、「社外取締役の新規選任」を実施している

・一部企業は議決権行使助言会社が反対推奨する議案(例:経営トップの取締役選任議案)に対し補足説明を公表している

・前年に引き続き低ROEだった企業については賛成率が前期比で低下している

(2)財団設立に伴う有利発行の第三者割当増資議案は低賛成率

財団設立に伴い1株1円の有利発行による第三者割当増資を行う議案が散見された(3社が上程)。株主へのメリットが見えづらい事や、安定株主対策の一環として見られる事から、議決権行使助言会社や機関投資家が反対しており、低賛成率となっている。

(3)買収防衛策は非継続が目立つ

集計対象では7社中1社が非継続。上場企業全体では3月末までに13社が非継続(前年同期は7社)を公表、継続企業においては、プレスリリースの記載を工夫する事例や、買収防衛策の設計を全面見直しする事例も見られる。

コーポレートガバナンス・コード運用3年目を迎える定時株主総会である2017年6月株主総会シーズンに向けた示唆としては、「ROE・株主還元」と「取締役会のあり方」に加えて、「リスクマネジメント」や「ESG」が重要なポイントになると考える。

特に昨年6月以降、「海外子会社のガバナンスのあり方」、「米国における政策転換」、「北東アジア・欧州における地政学リスクの顕在化」、「加重労働問題(働き方改革)」等が論点となる象徴的な事案が相次いで発生している。そうしたリスクに対しどのように経営として取り組んでいるのかは重要な論点である。また、そうした外部環境の変化等に対し、取締役会が適切に対応できているのか、その中で特に社外取締役が適切に役割を果たしているのかについては株主の関心が高い。また、これらに加え、前述した議決権行使助言会社の助言方針変更にある「相談役・顧問の役割」や「社外取締役の兼任数」について株主からも質問が出てくる可能性が考えられる。

機関投資家がスチュワードシップ活動を積極化させる中で、「ESG」に対する関心も急速に高まっている。過重労働問題や働き方改革への関心もあいまって、従来のコーポレートガバナンスの議論も含めて、持続的な成長に向けた企業の取り組みを株主との対話を通じて説明する重要性はさらに増してきている。

株主総会は株主との対話の最も重要な機会である。企業は株主総会に対し、受け身の姿勢で準備するのではなく、例えば、招集通知等を通じて、自社のESGに対する取組みを積極的に情報発信(アピール)するなど主体的に株主と対話する契機を作り出そうとする姿勢が求められよう。そうした取組みによって、株主等が「会社を応援したい、株式を中長期的に保有したい」と感じることが重要となる。同時に、株主等からのフィードバックを丁寧に拾い上げ、株主の「声」を経営に反映させることにより、より強い経営体質の企業を目指していきたい。

(※1)金融庁にてスチュワードシップ・コードの見直しが行われている。詳細な動き等については下記ウェブサイトをご参照ください

http://www.fsa.go.jp/singi/stewardship/

(※2)任意の指名・報酬諮問委員会の設置企業数は660社(2017年4月17日)

(※3)監査等委員会設置会社への移行企業数は711社(2017年4月17日)

(※4)全株懇調査報告書(2016)では政策保有株の売却を決定・検討している企業は45%

(※5)2016年6月株主総会の動向については拙著レポート「ガバナンスコード時代の株主総会の概要と示唆」をご参照ください

http://www.dir.co.jp/consulting/theme_rpt/governance_rpt/20161221_011525.html

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

グロース市場は「高い成長を目指す企業が集う市場」となり得るか

-「グロース市場の上場維持基準見直しとその対応等に関するアンケート調査(2026)」からの考察-

2026年03月23日

-

2025年6月株主総会シーズンの総括と示唆

株主提案数は過去最高を更新。一方で一般株主の賛同は限定的。

2025年10月31日

-

2025年6月株主総会に向けた論点整理

活発なアクティビスト投資家。株主提案数は過去最多を更新

2025年05月29日