2015年07月08日

平成27年6月よりコーポレートガバナンス・コード(以下、CGコード)が適用されたことを機に、3月期決算企業の定時株主総会(以下、6月株主総会)が例年以上に注目を集めていた。

発動要件を厳しくするなどして買収防衛策の再導入を目指したゲーム大手のカプコンや種類株式の発行を可能にする定款変更を行ったトヨタ自動車などの議案もさることながら、経営トップの取締役選任の賛成率が大きな関心事となっていた。その理由として、以下の2つの大きな要因が挙げられる。

ひとつは、昨年より日本版スチュワードシップ・コード(以下、SSコード)が導入されたことで、生命保険会社や信託銀行、資産運用会社などの機関投資家が投資先企業に対する議決権を行使するにあたっての基準を厳格化し、経営を監視する動きを強めている点にある。

もうひとつは、議決権行使助言会社大手のインスティテューショナル・シェアホルダー・サービシーズ(以下、ISS)は平成26年11月にISS議決権行使助言方針(ポリシー)(※1)を改定し、過去5期平均もしくは直前期のROEが5%を下回る企業の経営トップ(※2)の取締役の選任に関する議案について反対を推奨することにした点にある。特に、ISSのポリシーは平成27年2月より適用されたが、12月期決算の一部の大手企業の定時株主総会では、経営トップの取締役選任の賛成率が前年の賛成率より大きく低下し、また、各企業の社内の取締役選任の平均した賛成率を大きく下回っており、6月株主総会の関心度を高める大きな要因になっている。

そこで、TOPIX Core30(以下、コア30)を構成する3月期決算企業の取締役の選任議案について取締役の任期が2年で、経営トップの取締役選任議案がない企業を除く22社(※3)を対象に経営トップと社内取締役の賛成率の調査を行った。

調査対象企業の多くは過去5期平均もしくは直前期のROEが5%を超えており、経営トップの取締役選任の賛成率は、一部の企業を除くと社内の取締役選任の平均した賛成率とほぼ同じ水準であった。しかし、過去5期平均もしくは直前期のROEが5%を下回る企業は本来であれば、経営トップの取締役選任の賛成率が社内の取締役選任の平均した賛成率を下回るはずであるが、そうはなっていない状況にある。

そのあたりの事情を推測すると、先に述べたCGコードの適用を起因とし、機関投資家が投資先企業に対する議決権行使の基準を厳格化した結果、各企業が従来のIR活動だけでなく、SR(※4)活動にも重点を置く方向に向かっていると思われる。

企業はこれまでも国内外の機関投資家を中心にSR活動を行ってきたが、中長期的に自社の株式を継続保有してもらうことを主たる目的としており、ミーティングの対象もファンド・マネージャーやバイサイドアナリストと呼ばれるインハウスのアナリストが中心であったが、議決権行使の担当者とのミーティングにも軸足を置く動きが増え始めているようである。

一見、株主サイドにはネガティブに映る議案についても、議案の結果に大きな影響を及ぼすと思われる機関投資家の保有比率が大きい企業にとっては、株主である機関投資家とのミーティングを通じて株主総会に付議した議案の必要性について論じ、理解してもらうことで賛成票を投じるという成果として表れたのであろう。また、過去5期平均もしくは直前期のROEが5%を下回る企業の経営トップの取締役選任についてもSR活動の結果が上述した経営トップの取締役選任の賛成率が社内の取締役選任の平均した賛成率を大きく下回らなかった要因として考えられる。

その他にも、ISSやグラスルイスといった議決権行使助言会社とのミーティングも彼らが株主である機関投資家の議決権行使に少なからず影響を与える存在であることを考慮すれば、広義的にはSR活動の範疇に入るものと思われる。

株主総会も終わり、7月になれば通常、各企業の総務部など関連部署の担当者は一息つく時期と思われるが、今年に限るとそういうわけにもいかない担当者が多いのではなかろうか。今後、一部の企業で先行した動きが見られるものの、大半の企業がこれからコーポレート・ガバナンス報告書(以下、CG報告書)にCGコードで開示すべき事項をどのような形で記載していくかが重要になってくる。

CGコードに適用したCG報告書の提出時期は、CGコードが適用されて間もない時期であることを理由に、東京証券取引所(以下、東証)などの金融商品取引所は、今年に限り、定時株主総会から6か月目を経過する日までに提出するとした猶予期間を設けている。

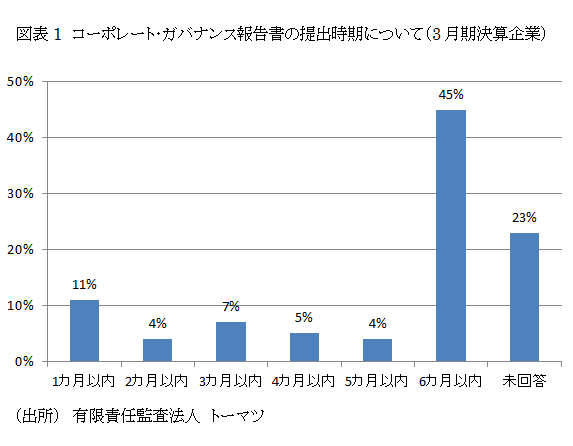

大手監査法人のアンケート調査(※5)によれば、CGコード原案が公表(平成27年3月5日)された直後の平成27年3~4月時点に行われたものであるが、定時株主総会の開催日から1か月以内にCGコードに適用したCG報告書を提出する3月期決算企業は11%に留まる一方で、同6ヶ月以内に提出すると回答した企業は全体の約半数である45%であった(図表1参照)。

CGコード導入に向けたスケジュールは、金融庁の「コーポレートガバナンス・コードの策定に関する有識者会議」が平成26年8月より計9回にわたり開催され、平成27年3月5日にCGコード原案が公表されたものを受け、東証が同年5月13日にCGコードを有価証券上場規程に別添として定める形で公表し、同年6月1日より適用している。

そのため、上場企業の中でも最も早い対応を迫られる3月期決算の企業にとって即座の対応は困難であり、CG報告書の提出に猶予期間を設けた点は理解できる。

しかし、CGコード原案の序文8に「本コード(原案)は、会社が、各原則の趣旨・精神を踏まえ、自らのガバナンス上の課題の有無を検討し、自律的に対応することを求めるものであるが、このような会社の取組みは、スチュワードシップ・コードに基づくこうした株主(機関投資家)と会社との間の建設的な「目的を持った対話」によって、更なる充実を図ることが可能である。その意味において、本コード(原案)とスチュワードシップ・コードとは、いわば「車の両輪」であり、両者が適切に相まって実効的なコーポレートガバナンスが実現されることが期待される。」と書かれている。また、同序文10には、「本コード(原案)は、会社が取るべき行動について詳細に規定する「ルールベース・アプローチ」(細則主義)ではなく、会社が各々の置かれた状況に応じて、実効的なコーポレートガバナンスを実現することができるよう、いわゆる「プリンシプルベース・アプローチ」(原則主義)を採用している。」とし、「「プリンシプルベース・アプローチ」は、スチュワードシップ・コードにおいて既に採用されているものであるが、その意義は、一見、抽象的で大掴みな原則(プリンシプル)について、関係者がその趣旨・精神を確認し、互いに共有した上で、各自、自らの活動が、形式的な文言・記載ではなく、その趣旨・精神に照らして真に適切か否かを判断することにある。」と書かれている。

CGコードで求められるものは、日本企業にとってなじみの薄いプリンシプルベース・アプローチを採用していることもあり、抽象的で大掴みなプリンシプルをSSコードで謳われている「目的を持った会話(エンゲージメント)」によって更なる充実を図り、実効的なコーポレートガバナンスの実現が期待されている。

仮に、3月期決算企業が12月にCGコードに適用したCG報告書を提出しても、その後、株主や投資家などと決算期末に向けてエンゲージメントのために十分な時間を割くことはいささか難しいように思われる。こうした点を勘案すると、3月期決算企業は猶予期間の期限である12月に駆け込み的にCG報告書を提出することにならないよう、早期の対応が望まれるところである。

(※1)http://www.issgovernance.com/file/policy/iss-policy-update-announcement_japanese.pdf

(※2)ISSによると、経営トップは社長を指すが、会長や他の代表取締役が対象になることもある

(※3)平成27年7月3日現在

(※4)Shareholder Relations:株主向け広報

(※5)有限責任監査法人 トーマツ「第2回コーポレートガバナンス・コードの企業意識調査レポート」

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

グロース市場は「高い成長を目指す企業が集う市場」となり得るか

-「グロース市場の上場維持基準見直しとその対応等に関するアンケート調査(2026)」からの考察-

2026年03月23日

-

2025年6月株主総会シーズンの総括と示唆

株主提案数は過去最高を更新。一方で一般株主の賛同は限定的。

2025年10月31日

-

2025年6月株主総会に向けた論点整理

活発なアクティビスト投資家。株主提案数は過去最多を更新

2025年05月29日