2014年08月27日

アベノミクスを受けた株価上昇を追い風に外国人投資家が積極的に日本株を買い越しており、2014年3月末時点の外国人保有比率が初めて3割を超える結果となった。そうした中で、買収防衛策の継続議案が2014年6月の株主総会で否決される事例も発生しており、日本企業において外国人投資家の影響度が高まっているといえよう。

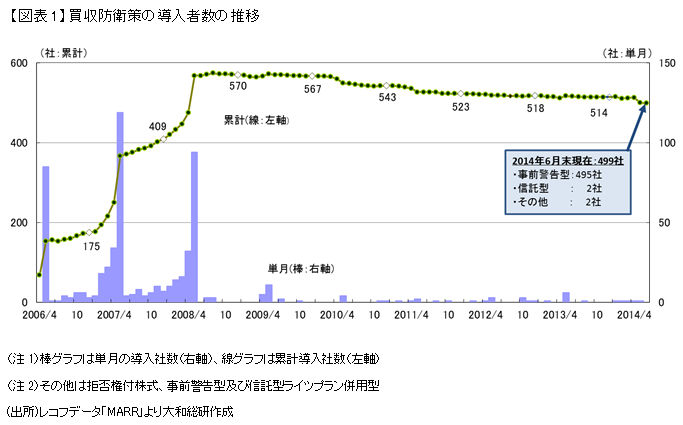

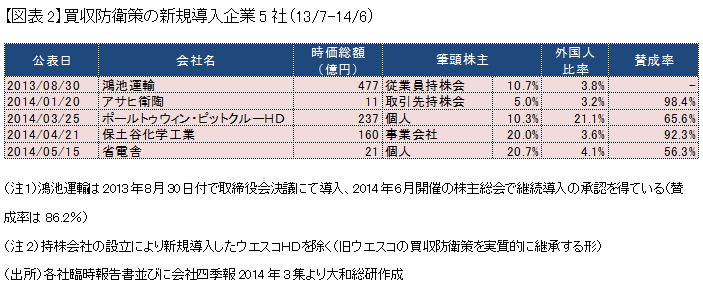

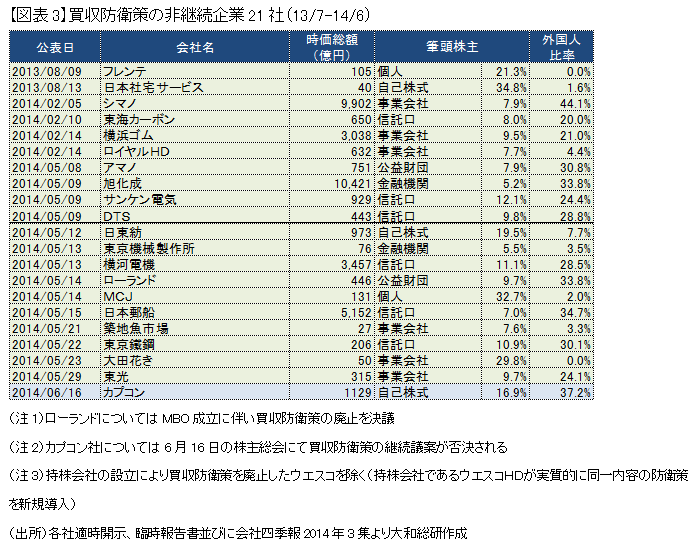

2013年7月~2014年6月における買収防衛策の新規導入・継続・廃止の動向を見てみると、買収防衛策は新規導入が5件(前年同期は12件)、継続導入が213社(同188件)、廃止/非継続(否決含む)が21件(同12件)であった。今シーズンの特徴としては、外国人株主比率が高まる中で、廃止/非継続件数が目立っている点を挙げることができよう。そうした事から、買収防衛策を導入している企業数は2014年6月末時点で499社と500社を切る水準となっている。(図表1、図表2、図表3)

多くの企業が廃止/非継続の理由として「経営環境の変化」や「金融商品取引法による大規模買付行為に関する整備・浸透により時間や情報の確保について一定程度担保されている」などにより、買収防衛策の意義が相対的に薄れてきた点を挙げているが、一部の企業においては、前述の理由に加え「独立委員や機関投資家の声」を理由の1つとして明記している。外国人株主の存在感が高まる中で、買収防衛策のあり方について、是々非々で議論した結果、非継続を選択したと見られる。

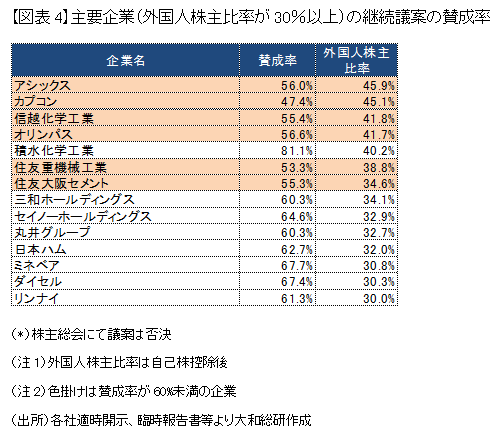

また、継続議案においても、低賛成率となった企業が増加しつつある。図表4は主要企業(TOPIX500採用企業)のうち外国人株主比率30%以上の企業における買収防衛策の継続議案に対する賛成率を整理した表だが、賛成率が60%未満となった企業は議案が否決された1社を含め6社となっており、前年同期の2社から増加している。一般的に国内機関投資家よりも外国人株主の方が買収防衛策に対して厳しい見方をしており、各社共に外国人株主比率が増加した影響と考えられる。なお、外国人株主比率が40.2%にも関わらず賛成率で81.1%と高い株主からの支持を得た積水化学工業については、大手議決権助言会社が議案に対し賛成推奨をした可能性が高いと見ている。

今後の日本企業における買収防衛策のあり方を考えるうえで参考になろうであろう、米国の動きを見てみると、買収防衛策(ライツプラン)を導入している企業数は少数派となっている。SharkRepellent.netによればS&P500採用企業のうち、2002年は60%が導入していたが、2013年時点では7%まで減少している。背景にはエンロン事件以降、株主においてガバナンスに対する意識が高まり、買収防衛策に反対する株主提案が増加している。そうした株主提案の多くが半数以上の賛成票を集めた事もあり、多くの企業が買収防衛策を廃止/非継続を選択している。

日本企業においても、前述のように外国人株主比率が上昇傾向にある点や、スチュワードシップ・コードにより機関投資家が株主価値向上の観点からの企業との対話を行うことが促進されている等を踏まえると、株主から見て株主価値向上に寄与しない、経営者の保身の為と見られる買収防衛策について、今後は従来以上に厳しい目線に晒されると考えられる。

そうした中で、企業が取り組むべき敵対的買収に対する備えとしては以下の2点を挙げることができよう。1点目は「敵対的買収対応マニュアル等の社内体制の整備」である。買収防衛策が対抗措置を盛り込んだ対外的な「警告」だとすると、買収対応マニュアル策定は緊急時における社内の動き方を規定した社内体制の整備である。平時におけるモニタリングや有事における社内体制・役割の明確化等が主なポイントとなる。例えば、東京急行電鉄は、買収防衛策は導入していないが、平時・有事における社内体制を整備している事についてコーポレートガバナンス報告書にて明記している。株主価値を守るために、平時から濫用的買収者と見られる投資家の動向をチェックし、有事において社内の無用な混乱を防ぎ、必要な施策を適宜打ち出すという観点からは必要な準備となろう。

2点目は、敵対的買収者からの株主価値向上の観点から指摘されうる点について、事前に平時から取り組んでおくことも重要である。例えば、カナダ医薬大手のバリアント社は米医薬品アラガン社に対しアラガン社の主要株主(約10%保有)である著名アクティビストのビル・アックマン氏と連携し敵対的買収を進めている。その中でバリアント社はアラガン社の高コスト体質を批判し、買収実現後は大幅なコスト削減が実現できると株主に対しアピールしている。それに対しアラガン社は株主価値を高める為に大規模な合理化策(従業員1500人(13%)削減、組織の簡素化、拠点統廃合等)を公表している。アラガン社のケースは有事における対抗措置としての合理化策ではあるが、こうした取り組みを平時から行うことで、敵対的買収者が入り込む隙をできる限り潰しておく事が普段の経営の視点として求められよう。

本質的な買収防衛策は持続的な株主価値向上である。企業は平時から株主価値向上に取り組んでいる姿勢を投資家に訴え続けることが必要であろう。今ある買収防衛策についても、株主価値の向上に向けた一連の施策の取り組みの中で、どう位置づけるのか、資本市場からの目線を含めた多面的な視点を踏まえて再考すべき時期にあると考える。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

取締役会実効性評価の近時動向

企業価値の向上を図る真の実効性評価の在り方とは

2024年06月28日

-

ガバナンス強化のための執行役員制度導入の論点

2023年07月26日

-

ESG指標と役員報酬制度

TOPIX100企業の動向と開示事例

2023年03月29日

関連のサービス

最新のレポート・コラム

よく読まれているコンサルティングレポート

-

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

-

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

-

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日