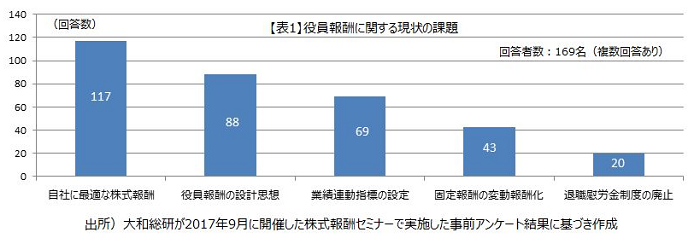

コーポレートガバナンス強化の観点から、役員を対象に株式報酬の導入を検討する企業が増えている。弊社が今年の9月に開催した株式報酬セミナーには企業の経営幹部を中心に延べ153名の方々に参加頂き、株式報酬導入への関心の高さが窺えた。セミナー申込時に事前に協力頂いたアンケートでは、役員報酬に関する現状の課題として「自社に最適な株式報酬(69%)」を挙げた回答が最多で、次いで「役員報酬の設計思想(52%)」、「業績連動指標の設定(41%)」との回答が続いた【表1】。

この結果によれば、自社に最適なプランとして株式報酬をどのように設計すべきかに最大の関心がある企業と、株式報酬の導入に合わせて自社の役員報酬のあるべき姿について設計思想に遡って再考しようとする企業に大別されるようだ。

これまで日本の役員報酬は、報酬水準自体の妥当性に加えて固定報酬の比率が極端に高い等、多くの課題が指摘されてきたが、抜本的な改革に着手するケースは稀であるためインセンティブの観点からグローバル競争力の低下が懸念されてきた。

ところがコーポレートガバナンス・コードの適用を契機に、企業価値向上の観点から役員報酬を見直す機運は高まっており、特定譲渡制限付株式の解禁も相まって株式報酬の導入を検討する企業が増えている。しかし、単に制度モノを導入しただけでは真の企業価値向上に結び付けることは容易ではない。今こそ自社の役員報酬のあるべき姿について抜本的な議論を行い、役員報酬の設計思想と企業の成長戦略の間に明確なストーリー付けを行って頂きたい。

これまでに株式報酬を導入した企業が、プレスリリースを行う際に、その導入目的として必ず用いられるキーワードがある。それは「インセンティブ」である。

インセンティブは、通常「目標を達成するための刺激。誘因」あるいは「意欲向上や目標達成のための刺激策」と定義されるが、企業で使われるインセンティブといえば、これまで賞与等の業績連動報酬や表彰制度、奨励制度等、金銭で付与される制度が一般的で、半期或いは年度といった短期スパンでスピード感をもって評価され、本人の業績や成果が速やかに実感できるよう設計されることが多かった。更に、その業績や成果は全社から部門そして個人へとブレイクダウンされ、可能な限り定量的に評価することで公平性や納得性を高める工夫がされてきた。いわゆる成果主義の発想である。

ところが最近では、インセンティブとして自社の株式を付与する事例が目立ち始めている。これは単にインセンティブの付与手段が金銭から株式に移行しつつあるという単純な話ではなく、それぞれの付与目的や狙いの棲み分けが進行しつつある現象であると考えられる。

つまり、金銭によるインセンティブは「個人」の「短期的」な「成果・業績」という過去の実績に基づいて「速やか」に付与される仕組みとして活用され、株式によるインセンティブは「会社に属する一員」として「中長期的」な「将来の勤務・業績」を前提に前払いで付与され、「将来の一定期間経過後」に会社の株価に連動した経済的利益が実現される仕組みとして活用される。株式によるインセンティブは、例えるなら、会社という同じ船に乗って運命を共にしている者同士が、企業価値向上というゴールを目指した航海において一致団結し、将来の株価上昇で得られる果実を分かち合う仕組み、とイメージすると分かり易いだろう。株式によるインセンティブのベクトルは常に将来に向かっているのである。

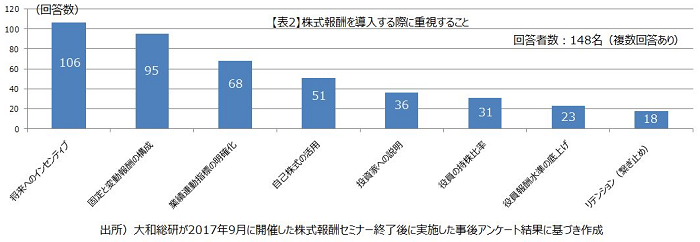

セミナー終了後に実施した事後アンケート【表2】によれば、企業が株式報酬を導入する際に重視する項目として「将来へのインセンティブ(72%)」とする回答が最多で、次いで「固定と変動報酬の構成(64%)」、「業績連動指標の明確化(46%)」と続いた。

インセンティブの付与による期待効果は、その付与目的や狙いに応じて付与手段を金銭または株式とし、それぞれの付与割合や評価指標を適正に設定することで最大となるが、事後アンケートではそれらの重要な論点を的確に指摘する結果となった。

現在、日本企業を取り巻く環境は、グローバル競争の激化、国内市場の縮小、労働人口の減少等、複雑かつ不透明なものとなっている。そのような状況下で企業価値を向上させるためには、これまで以上に戦略的なリスクテイクが求められるであろう。そのため、設備投資や研究開発、人材開発等の中長期におよぶ戦略的なリスクテイクを後押しする仕組み作りは喫緊の課題となっている。これらは本来、取締役会の実効性向上の論点ではあろうが、それを下支えする仕組みとして「インセンティブ」が重要である点に異論はないであろう。

例えばインセンティブを中期経営計画と連動させる場合には、目標毎に評価の時間軸を短期・中期・長期と分類し、適正に評価可能な指標を設定したうえで、短期のインセンティブは金銭で付与し、設備投資や研究開発、人材開発といった中長期的な取組に対するインセンティブは株式で付与することで、中期経営計画の達成確率を高めることも可能と考えられる。

株式の付与において最も重要なのは譲渡制限の解除あるいは無償取得条件の設定であるが、戦略的なリスクテイクを後押しするためには「結果の成否」のみにフォーカスすることなく、仮に失敗した場合でも当初のリスクの把握・分析・管理の適正性や妥当性、決定プロセスの適正性や妥当性、リスクが顕在化した後の対応の適正性や妥当性について、取締役会できちんと検証した上で「適正・妥当」と結論付けられた場合には、無償取得しない旨の決議を行える仕組みを構築することも重要であると考える。

インセンティブとしての株式は、役員のみならず一般の従業員も付与対象とすることも想定され、ビジョンの達成や経営戦略の実現に向けた「社内のベクトル合せ」や「一体感の醸成」に活用することも可能である。是非、企業価値の向上を目指す「行動指針」を共有するための「メッセージツール」として、株式報酬というインセンティブを活用して頂きたい。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

非財務情報は企業価値に寄与するか

非財務情報(人的資本・ガバナンス)を用いた企業価値への影響に係る定量的検証

2026年04月03日

-

M&Aによる人事制度統合検討の実務ポイント

職能資格制度における実務例を中心に

2026年03月31日

-

中小企業は退職金制度を導入すべきか

民間企業における退職給付制度の状況等に関する調査研究報告書より

2026年03月30日