2016年4月の税制改正により、本邦においても直接株式を報酬として交付する基盤(特定譲渡制限付株式)が整ってきた。特定譲渡制限付株式は、勤務条件のみで業績条件のないリストリクテッド・ストック(RS)と勤務条件に加え業績条件のあるパフォーマンス・シェア(PS)に分けられる。

各社が役員報酬を設計する際、「報酬を決定するに当たっての方針や手続き」(※1)の設計思想と株式報酬スキームを混同している事例があるように思われる。ある株式報酬スキームを導入すれば、全ての企業がコーポレートガバナンス・コード(CGコード)をコンプライすることができ、逆にその株式報酬スキームを導入しないとコンプライできないというような誤解が一部にあると感じられるからである。株式報酬のペイオフがどうなるかは株式報酬スキームによらず設計による。どのスキームでも業績条件を入れることは可能である。まずはCGコードの主旨に合うよう「方針や手続き」の設計思想を決定することが肝要である。後は各社の状況や役員報酬の設計思想に合うスキームを選択すれば良い。CGコードが株式報酬のスキームについて特定のものに限定しているということはない。

各スキームの特徴に一部触れると、特定譲渡制限付株式は、勤務を前提としており、在任中の株式取得に適した制度である。交付時から役員等の持株が増え、配当や議決権も得られる。直接、株式を取得するためシンプルで理解しやすい。一方、1円ストック・オプション(※2)の場合、退職所得として豊富な実績があり、スケジュール的な制約なく損金算入が可能だ(※3)。退職所得としない場合であっても、権利行使のタイミングを自分で選べるため、他の所得が少ない退職後等に権利行使し、課税所得を分散することができる。したがって、既存の1円ストック・オプションが新しい特定譲渡制限付株式に単純に置き換わる訳ではないと思われる。

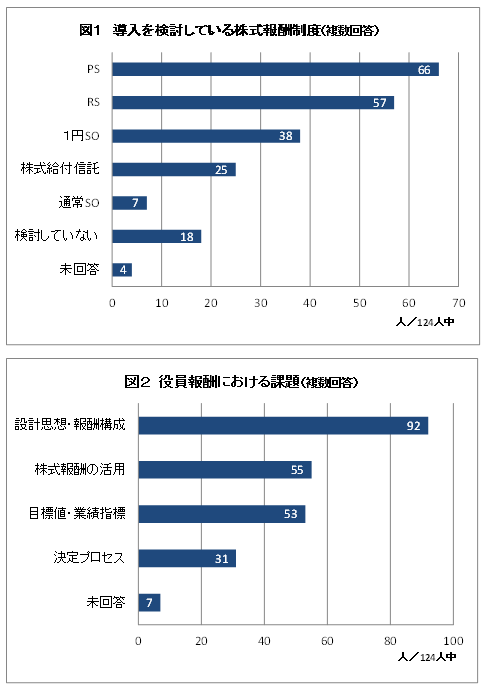

大和総研では2016年9月に株式報酬セミナーを開催し、参加企業担当者にアンケートを行った。アンケートでは、特定のスキームに偏ることなく各スキームに一定のニーズがあることが確認できた【図1、導入を検討している株式報酬制度】(※4)。特定譲渡制限付株式の中では、CGコードが謳っている中長期的な業績連動の主旨により合致したPSが選好された。また、役員報酬における課題を尋ねた設問では、「役員報酬の設計思想や報酬構成」が上位となり、枝葉末節でなく、役員報酬改革の中心的課題に悩まされていることが推察される【図2、役員報酬における課題】。

各企業には、役員報酬の設計方針に従い、株式報酬スキームの役割に応じた活用がなされることが望まれる。

(※1)コーポレートガバナンス・コード原則3-1に、開示すべき事項として「経営幹部・取締役の報酬を決定するに当たっての方針と手続き」がある。

(※2)配当は得られないがその分、ストック・オプションの公正価値は株価を下回り、同じ報酬額であればより多い株数分のストック・オプションを得られ、株式報酬としての経済的な差は特定譲渡制限付株式と1円ストック・オプションではほとんどない。

(※3)特定譲渡制限付株式が事前確定届出給与として損金算入するには原則株主総会から1ヶ月以内に報酬額を確定し、さらに1ヶ月以内に株式を交付する必要がある。

(※4)実際、特定譲渡制限付株式と1円ストック・オプションをどちらも導入し使い分けている企業が複数ある。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

価値創造ストーリーで魅せる人的資本開示

人的資本レポート調査からの考察

2026年03月26日

-

女性管理職を起点とした人的資本経営の戦略的意義を考える

~多様性による企業価値への効果と期待~

2026年02月26日

-

AIエージェントが人的資本経営にもたらす影響

2025年11月06日

関連のサービス

最新のレポート・コラム

-

大和のセキュリティトークンナビ 第5回 社債セキュリティトークンとは?(後半)

社債セキュリティトークンの発行・流通動向、税制

2026年03月27日

-

一定の貸付用不動産を時価評価に

2026年度税制改正大綱解説(4)貸付用不動産の財産評価

2026年03月27日

-

家計金融資産の国際比較

日本の「貯蓄から投資へ」は進みつつあるものの、さらなる進展の余地あり

2026年03月26日

-

米欧中のデジタル通貨戦略とリテール決済の再編

三者三様の政策動機に基づくステーブルコイン、CBDC、デジタル預金の選択

2026年03月26日

-

パッシブ運用隆盛時代のIR・エンゲージメントの在り方

2026年03月27日