1.「稼ぐ力」の向上

2015年10月5日、日本を含む12か国で環太平洋パートナーシップ協定が基本合意された。これにより、世界経済の40%にも及ぶ巨大経済圏が誕生し、国内企業は今まで以上にグローバル競争の中で勝ち抜かねばならなくなった。こうした状況のもとに、わが国は企業の「稼ぐ力」向上のため、中長期的な収益性・生産性を高めるべく、日本版スチュワードシップ・コードの策定、改正会社法の施行、コーポレートガバナンス・コード(以下、CGC)の適用と次々と施策を打ち出してきた。

一方で、国内人口は減少に転じており、先進国では類を見ないペースで高齢化が進んでいる。企業は人材の確保が一段と厳しくなるなかで、資本市場の期待に応えるべく、グローバル競争に勝ち抜ける組織の構築が求められている。それに伴って、経営陣は人材を確保し、個々のパフォーマンスを最大限発揮できる労働環境を整備できるかという難しいかじ取りを迫られている。

なかでも、経営陣や従業員へどのように報酬のインセンティブ付けをしていくかが大きな課題ではないだろうか。企業は中長期的な企業価値の向上につながる合理的なビジョン・戦略・業績等の目標設定のもとに達成に向けた努力がなされるよう、納得感のあるインセンティブを与えていくことが求められる。従業員へのインセンティブの付与については、これまでも様々な議論が繰り広げられてきたが、これからはCGCの適用により、東証1、2部の企業では、経営陣へのインセンティブの付与についても「コンプライ オア エクスプレイン」(実施するか、実施しない場合は説明する)が求められるようになった。

こうした背景のもと、10月28日時点で「改正上場規程」(※1)に則ったコーポレートガバナンス報告書を提出した企業は183社あり、うちフルコンプライしているのは81社であった。そこで、本稿では、少なくともフルコンプライしている企業はガバナンス整備に積極的に取り組んでいる企業との考えに基づき、そのような企業がどのようなインセンティブを付与しているのかを調べてみた。

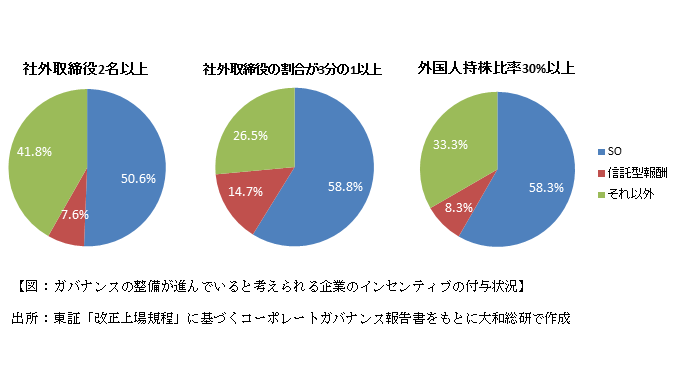

2.社外取締役が3分の1以上の企業のうち、約6割がストックオプションを実施

まず、社外取締役の選任状況に応じて、企業がどのようなインセンティブを付与しているかを明らかにした。CGCの適用により「独立社外取締役」2名以上の選任が必要となり、取締役会は従前の意思決定機能のみならず、業務執行に対する監督機能としての役割も明確に求められるようになった。なかでも役員報酬が中長期的な企業の成長目標の達成にむけたインセンティブ付けとなっているか、独立社外取締役による客観的な評価が注目されるところである。

今回、調査した企業の多くは、すでに独立社外取締役を2名以上選任しており、そうした企業のインセンティブ付与状況をみると、79社中40社と約5割がストックオプション(以下、SO)を実施していた。さらに、CGCでは取締役会における独立社外取締役の人数は3分の1以上が望ましいとしており、社外取締役の割合が3分の1以上の企業におけるインセンティブ付与の状況についても調べてみた。その結果、SOを実施している企業は34社中20社と6割近くに上った。

続いて、外国人持株比率状況に応じて、企業がどのようなインセンティブを付与しているかを明らかにした。国内企業のガバナンス整備の取り組みは、海外投資家からも大変注目されてきており、東京証券取引所をはじめとする全国の4証券取引所が発表した2014年度の株式分布状況調査によると、外国人投資家の保有比率は31.9%となり過去最高を記録している。調べてみると、外国人持株比率が高い企業ほど、インセンティブとしてSOを実施している割合が高く、外国人持株比率が30%を超える企業では、36社中21社と6割近くに上った。

以上のように、ガバナンス整備が進んでいると考えられる企業では、インセンティブとしてSOを導入する傾向にあることが明らかとなった。

特に取締役会における社外取締役の人数が3分の1以上の企業や外国人持株比率が30%以上である企業では、6割近くがSOを実施しており、現状、日本の企業におけるインセンティブ報酬の主流はSOであるといっても過言ではないと思われる。SOを実施している理由としては、過去の業績ではなくこれからの業績向上と企業価値向上への貢献意欲や士気を従来以上に高めること、かつ株主との価値の共有を目指す点で有効なインセンティブ報酬であるためとしている企業が圧倒的多数であった。

一方で、欧米において中長期のインセンティブとして普及しているPerformance ShareやRestricted Stockと同様の効果が期待される新しい信託型報酬も導入され始めてきている。しかしながら、実際、SOに比べて導入率が5分の1程度となっている。これは新しい制度であるが故に会計面や税制面などで不明確な点も多いと思われるため、導入に慎重な姿勢を示す企業が今のところ大勢を占めているのではないかと示唆される。

3.おわりに

コーポレートガバナンスの強化は、中長期的な企業価値を向上させることが目的であり、報酬制度をはじめ、形式的なガバナンス整備を行っただけでは、グローバルな競争に勝ち抜く前に綻びがでてしまうのでのではないか。これからガバナンス整備に本腰を入れる企業においては、「稼ぐ力」向上のため、取締役会の監督機能の強化や社外取締役の導入などコーポレートガバナンスに関連する取り組みを充実させるとともに、自社が置かれた状況や、中長期的な成長ビジョンに応じて、多様な人材を確保するために、どのようなインセンティブ付けが自社のビジネスモデルに沿うものかを、検討する時期に来ていると思われる。

<参考文献>

- 内閣官房TPP政府対策本部HP

- 株式会社東京証券取引所 2015年6月1日「コーポレートガバナンス・コード」

- 経済産業省 平成27年7月28日「コーポレート・ガバナンス・システムの在り方に関する研究会-報告書」

- QUICK ESG研究所2015/10/28「【コーポレート・ガバナンス】<10/28更新>東証「改正規程」の基づき報告書を開示した上場企業」

(※1)東京証券取引所の有価証券上場規程等の一部改正

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

女性管理職を起点とした人的資本経営の戦略的意義を考える

~多様性による企業価値への効果と期待~

2026年02月26日

-

AIエージェントが人的資本経営にもたらす影響

2025年11月06日

-

人的資本経営のリアル~エンゲージメントが未来を拓く

スキルベースの発想で人材育成を加速させよう!

2025年09月11日

関連のサービス

最新のレポート・コラム

-

IOSCOの2026年作業プログラム

グローバル化とデジタル技術の進化がもたらす構造的リスクに対処

2026年03月13日

-

財政安定化の条件:ドーマー条件成立だけでなく、PB黒字化が重要

財政シリーズレポート4

2026年03月13日

-

米国:AIブームの裏側で高まる金融リスク

ITセクターの収益懸念が揺らすプライベート・クレジット市場

2026年03月13日

-

大和のクリプトナビ No.8 東証が暗号資産トレジャリー企業への対応を検討か

トレジャリー企業を巡る直近の動向と海外制度の整理

2026年03月12日

-

続・アクティビスト投資家進化論

~今後アクティビスト投資家に求められる「価値創造力」~

2026年03月13日