本レポートは、2014年8月20日に筆者が執筆したレポート「有価証券報告書から読み解く役員報酬制度の今後の方向性」の続編であり、上場企業が有価証券報告書(※1)で公開した役員報酬の内訳に関する独自の調査結果を用いながら、役員退職慰労金制度の廃止が進み、その代替として株式報酬型ストックオプション制度(以下「1円SO制度」)を導入する企業が増えている実態と今後の方向性について、昨今のコーポレートガバナンス強化の動向を押さえながら俯瞰するものである。

初めに前回のレポートの内容を簡単に復習させて頂く。まず役員退職慰労金制度が存続している企業は集計対象3,542社のうち1,099社(31%)であることが判明したが、業種別に集計してみると存続率が54%と極めて高い業種がある一方、10%等とかなり低い業種も存在し、業種によって5倍もの開きがあることが明らかとなった。

一方の1円SO制度は3,542社のうち299社(8%)が既に導入済であり、全体としてはそれ程高くないものの、「銀行業」の53%、「保険業」の45%等の特定の業種で1円SO制度への移行が進んでいることが判明した。

そこで前回のレポートでは、役員退職慰労金制度が存続している業種と1円SO制度の導入が進行している業種とを分かつ要因として「外国人投資家の存在」に注目し、外国人持株比率(※2)と業種別の役員退職慰労金の存続率の相関関係を確認したところ、両者には負の相関が認められ「外国人持株比率の高い業種ほど、役員退職慰労金制度の存続率が低い傾向にある」ことが確認できた。

更に外国人持株比率と1円SO制度導入率についても相関関係を確認したところ、こちらは正の相関が認められ「外国人持株比率が高い業種ほど、1円SO制度の導入率も高い傾向にある」ことが確認できたのである。

これらの結果から「日本企業はコーポレートガバナンスの観点において外国人投資家を『物言う株主』として意識し、彼らから攻撃の的となりやすい役員退職慰労金制度を廃止して、株価と連動した1円SO制度の導入を進めていること。更にその動きは外国人持株比率の高い特定の業種で顕著であること」を指摘させて頂いた。

さて今回のレポートでは、企業における役員退職慰労金制度の存続率および1円SO制度の導入率について、時価総額(※2)と経常利益(※2)の二つの側面から更に掘り下げてみることとする。

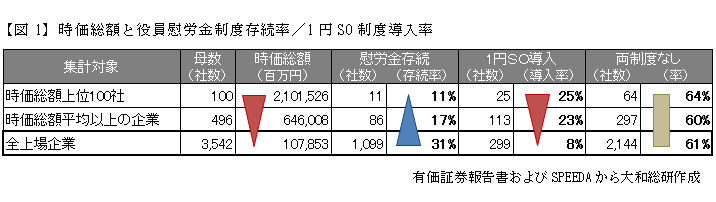

まず一つ目の側面は「時価総額」との関係性である。前提となる集計対象は上場企業3,542社であり、その時価総額の平均は107,853百万円、役員退職慰労金制度の存続率の平均は31%、1円SO制度の導入率は8%である。

次に、時価総額の平均(107,853百万円)を上回る496社に集計対象を絞って時価総額の平均を算出すると646,008百万円となり、両制度の構成比率は役員退職慰労金制度の存続率が17%まで減少する一方、1円SO制度の導入率は23%まで上昇した。同様に時価総額上位100社に限定すると、時価総額の平均は2,101,526百万円まで上昇し、両制度の構成比率は役員退職慰労金制度の存続率が11%、1円SO制度の導入率が25%となった。(図1参照)

つまり単純に比較すると、時価総額上位100社における役員退職慰労金制度の存続率は上場企業の平均と比較して1/3程度であり、一方の1円SO制度の導入率は3倍程度との結果となった。

このことから「時価総額が大きい企業ほど、役員退職慰労金の存続比率は低下し、逆に1円SO制度の導入率は上昇する」と言えるであろう。

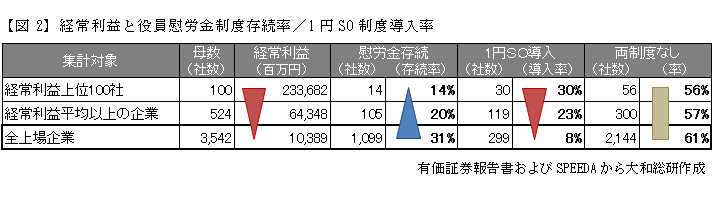

二つ目の側面は「経常利益」との関係性である。前提となる集計対象は、上場企業3,542社であり、経常利益の平均は10,389百万円、役員退職慰労金制度の存続率の平均は31%、1円SO制度の導入率は8%である。

次に経常利益の平均(10,389百万円)を上回る524社に集計対象を絞って経常利益の平均を算出すると64,348百万円となり、両制度の構成比率は役員退職慰労金制度の存続率が20%まで減少する一方、1円SO制度の導入率は23%まで上昇した。

同様に経常利益上位100社に限定してみると、経常利益の平均は233,682百万円まで上昇し、両制度の構成比率は役員退職慰労金制度の存続率が14%、1円SO制度の導入率が30%という結果となった。(図2参照)

つまり単純に比較すると、経常利益上位100社における役員退職慰労金制度の存続率は、上場企業平均と比較して1/2程度であり、一方の1円SO制度の導入率は4倍程度との結果となった。

このことから「経常利益が大きい企業ほど、役員退職慰労金の存続率は低下し、1円SO制度の導入率は上昇する」と言えるであろう。

時価総額も経常利益も企業価値を計る一つの指標にすぎないが、投資家が株式を購入するインセンティブが「期待」であるとするならば、その期待値の大きい企業ほど優良な投資先となり得る。「期待」の中味は様々であろうが、収益性(短期的・中長期的)の他、ここ最近特に注目を集めているのがコーポレートガバナンスへの取り組み状況である。

2014年6月24日に政府から公表された『「日本再興戦略」改訂2014 –将来への挑戦-』ではコーポレートガバナンスの強化が、企業が稼ぐ力を取り戻すためには重要としている。

また、2014年12月に金融庁から発表された「日本版コーポレートガバナンス・コード原案~会社の持続的な成長と中長期的な企業価値の向上のために~」では、企業にコーポレートガバナンスの観点から収益性の向上に向けた企業行動に関してコミットメントを求めている。

更に役員報酬に関してはその中で「取締役会が経営陣幹部・取締役の報酬を決定するに当たっての方針と手続」に関して開示を求めると同時に「経営陣の報酬については、中長期的な会社の業績や潜在的リスクを反映させ、健全な企業家精神の発揮に資するようなインセンティブ付けを行うべき」とし、「インセンティブの観点から中長期的な業績と連動する報酬の割合や、現金報酬と『自社株報酬』の割合を適切に設定すべきである」と、一歩踏み込んだ内容となっている。

昨今はコーポレートガバナンスに関する議論がたけなわであるが、その根底にはコーポレートガバナンスをキーワードとして『稼ぐ力を向上させる』という共通の狙いが存在する。

役員報酬はコーポレートガバナンスの要であることから、役員報酬の改定を検討される際の参考に関連する動向を以下にまとめさせて頂く。

- 2014年1月に始まった「JPX日経インデックス400」では、上場企業の収益性やコーポレートガバナンスへの取り組み状況が評価対象となり、投資先として優良な400社が選定されることとなったが、この400社に選定されるべく企業ではコーポレートガバナンスの強化に向けた動きが活発になっている。

- 2014年2月に金融庁が制定した『「責任ある機関投資家」の諸原則≪日本版スチュワードシップ・コード≫』では、日本の主要な機関投資家のうち175機関(※3)が受け入れを表明し、機関投資家として投資先の収益性や企業価値の向上に向けて積極的な関与が始まっている。

- 2014年6月20日には社外取締役の導入促進を意図した会社法の改正があり、2015年5月の施行が予定されているが、今後は社外取締役を導入していない企業は定時株主総会で社外取締役を置くことが相当でない理由を説明しなければならなくなった。なお、社外取締役には企業の収益性向上への寄与がこれまで以上に期待されることとなる。

- 2014年6月24日には政府から『「日本再興戦略」改訂2014 –将来への挑戦-』が公表され、日本の『稼ぐ力』を取り戻すためにコーポレートガバナンスの強化が重要と位置付けられた。

- 2014年8月に経済産業省から発表された「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~プロジェクト」(伊藤レポート)では、「現状の日本企業の実力としてROEの平均を5%としたうえで、投資家の期待収益率である7%を上回るべく、最低限8%のROEをコミットすべき」としている。そして企業と投資家はお互いに考えを示し、「双方向の対話」を深めていくことが重要としている。

- 2014年11月6日には議決権行使助言会社最大手のISSから、議決権行使助言方針(ポリシー)に、新たに資本生産性(ROE)基準を導入するとの発表があり、資本生産性の低い企業、具体的には「過去5期の平均の自己資本利益率(ROE)が5%を下回る企業の経営トップに反対を推奨する」としている。

- 2014年12月12日に金融庁から「日本版コーポレートガバナンス・コード原案~会社の持続的な成長と中長期的な企業価値の向上のために~」が公表された。これにより上場企業は2015年6月をターゲットにコーポレートガバナンスの観点から持続的な成長および企業価値の向上に向けた企業行動に関してコミットメントが求められることとなった。

本レポートでは役員報酬をコーポレートガバナンスの要と位置付け、その中でも役員退職慰労金制度と1円SO制度にフォーカスしているが、一般的に役員退職慰労金制度は役員が在任期間を大過なく過ごした後の功労的な報酬であるのに対し、1円SO制度は役員が退任までの間に株価を上げることに重きが置かれたスキームであるため、株価上昇に対するインセンティブが働きやすい。また、投資家の視点では、役員退職慰労金制度は企業業績と何ら連動することなく固定的・安定的に支払われる制度であるため機関投資家を中心に批判が根強く、中でも株価に影響力を持つとされる外国人投資家には理解を得られにくい制度と言える。

昨今のコーポレートガバナンスに関する一連の動向は、企業が収益性を向上させ、稼ぐ力を取り戻すために適正なリスクテイクを後押しする役員報酬体系を導入するよう推奨していると言え、その意味において、役員報酬には経営判断における結果責任とリンクした業績連動報酬や株価と連動したSO制度の導入が望ましい。

時価総額上位100社や経常利益上位100社で1円SOが導入されている割合が高いという事実は、1円SO制度の存在が間接的であれ企業価値向上に寄与していることを示唆するものである。

企業の皆様には役員報酬をコーポレートガバナンス強化の要と捉え、その工夫によって『稼ぐ力』の向上に結びつけて頂きたい。

(※1)2012年7月期~2013年6月期の有価証券報告書

(※2)SPEEDAより入手した2012年通期の実績

(※3)2014年12月9日時点(金融庁発表)

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

価値創造ストーリーで魅せる人的資本開示

人的資本レポート調査からの考察

2026年03月26日

-

女性管理職を起点とした人的資本経営の戦略的意義を考える

~多様性による企業価値への効果と期待~

2026年02月26日

-

AIエージェントが人的資本経営にもたらす影響

2025年11月06日

関連のサービス

最新のレポート・コラム

-

大和のセキュリティトークンナビ 第5回 社債セキュリティトークンとは?(後半)

社債セキュリティトークンの発行・流通動向、税制

2026年03月27日

-

一定の貸付用不動産を時価評価に

2026年度税制改正大綱解説(4)貸付用不動産の財産評価

2026年03月27日

-

家計金融資産の国際比較

日本の「貯蓄から投資へ」は進みつつあるものの、さらなる進展の余地あり

2026年03月26日

-

米欧中のデジタル通貨戦略とリテール決済の再編

三者三様の政策動機に基づくステーブルコイン、CBDC、デジタル預金の選択

2026年03月26日

-

パッシブ運用隆盛時代のIR・エンゲージメントの在り方

2026年03月27日