2012年12月第二次安倍内閣が発足するや、成長戦略の施策の一つとしてコーポレートガバナンスの強化が明示された。2014年2月の日本版スチュワードシップ・コードの策定を皮切りに、6月に会社法改正案が可決・成立するとともに、「日本再興戦略 改訂版2014」が閣議決定された。そして2015年3月5日に「コーポレートガバナンス・コード (※1)原案」が確定した。5月から会社法改正法が施行され6月にはコーポレートガバナンス・コードが適用され、今年は「コーポレートガバナンス元年」といわれている。コーポレートガバナンスを実践する上で、中長期的な企業価値向上に向けたインセンティブ改革が注目されているが、各企業が役員報酬制度を選択するにあたり税制上の効果が重要なファクターとなることから、本稿ではその税務上の課題をテーマに、役員報酬についてみていきたい。

1.日本の役員報酬の現状

日本企業の役員報酬は依然として固定報酬が中心であり、英米と比較して業績連動報酬や株式報酬の割合が低く、業績の向上に向けた役員に対するインセンティブが効きにくいと言われている。こうした役員報酬の現状は、グローバルに経営人材を獲得するうえで障害になっていると思われる。人口減少・少子高齢化等マクロレベルの構造的な制約要因を抱えている日本において、企業が中長期において生産性を高め、個々の人材が能力を最大限発揮できる環境を整えるには、内外から優秀な幹部人材を獲得することが必要で、経営幹部人材の獲得は、その最たるものである。

2.役員報酬のベストプラクティスと税務上の課題

①役員報酬プランの種類

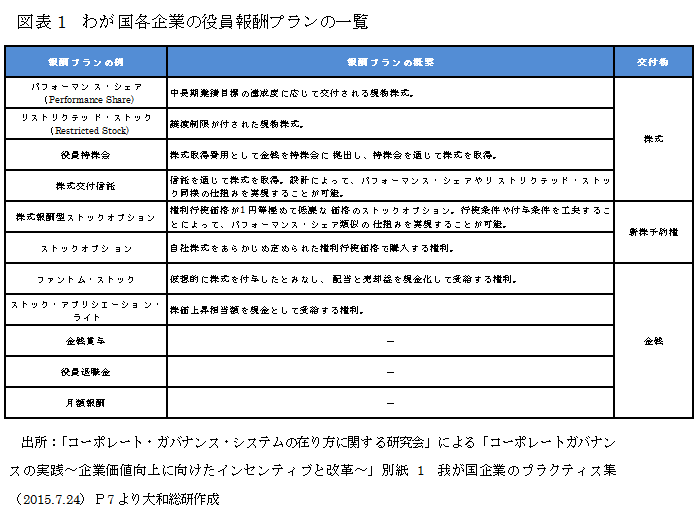

コーポレート・ガバナンス・システムの在り方研究会(座長 東京大学神田秀樹教授)で整理された各社の役員報酬プランでは、役員報酬は過去の職務執行対価としてだけでなく、インセンティブとしての活用が求められている。インセンティブの機能に着目すると役員が達成すべき経営戦略や経営計画の企業目標等を適切に設定することが必要であるといわれている。事実、報酬として支給される交付物や連動の方法が各社で工夫されている(図表1参照)。

また、報酬構成は基本的に固定・変動(年次賞与、ストックオプション等)報酬であるが、各社によってその比率は異なるようである。また、変動報酬の割合を増やす企業が多く、中長期の業績目標等に連動した報酬の導入を検討課題としているところもある。

②税務からみた現状

そもそも、法人税法では、同法第22条第3項の規定において「別段の定めがあるものを除き」一般管理費その他の費用の損金算入が認められていることから、役員給与の損金性は認められている。しかし、役員に対して支給する給与の形態によって損金算入されるか否か「別段の定め」が設けられている。

同法第34条第1項において損金不算入となる給与部分(a.定期同額給与、b.事前確定届出給与、c.利益連動給与のいずれにも当たらない部分)が明示されている。これまでは、役員給与の損金算入を安易に認めると「課税の公平の観点」から問題があるとされていた。

一方、平成18年度の税制改正において、会社法制や会計制度など周辺制度が大きく変わる機会に、従来課税上の弊害が最も大きいと考えられていた法人の利益と連動する給与について、その適正性や透明性が担保されているものは損金算入が認められた(同法34条 同施行令69条)。当該税制改正において、役員給与について損金算入できる給与は次のa~cである。

- 定期同額給与とは、1ヶ月以内の一定期間ごとに支給するもので、各支給時期における支給額が同額である給与である(同法34条1項1号)。

- 事前確定届出給与とは、役員の職務につき所定の時期に確定額を支給する旨の定めに基づいて支給する給与(定期同額給与や利益連動給与に該当しないもの)で、届出期限までに所定の事項を記載した書類を所轄税務署長に届け出ている場合の給与である(同法34条1項2号)。

- 利益連動給与は、同族会社に該当しない内国法人が、業務執行役員に対して支給する利益に関する指標を基礎として算定され、一定の要件を満たした給与である(同法34条1項3号)。

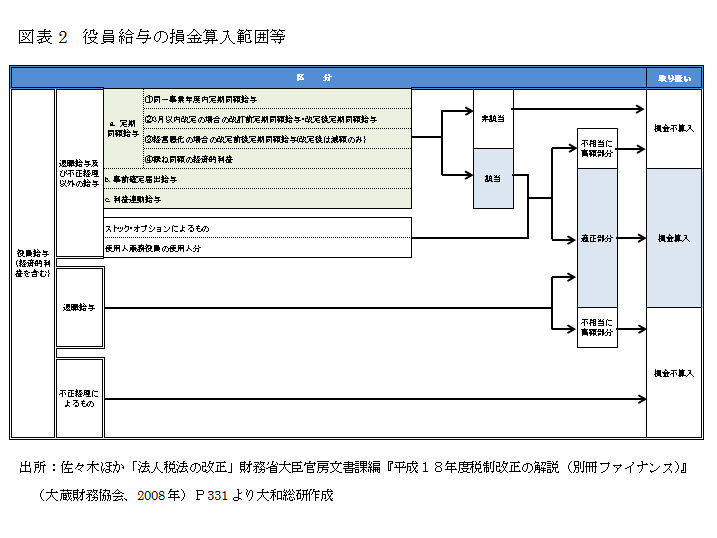

役員給与の損金算入に関して整理すると図表2の通りである。役員報酬設計のうえで主要な論点であるa.定期同額給与 b.事前確定届出給与 c.利益連動給与に関して次の③で整理する。

③税務上の課題

これまで述べたように、我が国の役員報酬は依然として固定報酬が中心で、英米と比較して業績連動報酬や株式報酬の割合が低く、業績の向上に向けたインセンティブが効きにくい。経営戦略は「各社の特殊解」で、その経営戦略を実行するリーダーたる役員への報酬も「各社各人の特殊解」である。したがって、その報酬の設計は柔軟性が保証されなければ、各社の経営戦略実行上支障となるだろう。従来から、インセンティブであるストックオプションの税制適格年間行使価格の上限(1,200万円(租税特別措置法29条の2))が低すぎる等、エクイティ報酬について税制上の取り扱いが問題であると指摘されていた。現行法人税法では同法34条第1項に規定されている、a.定期同額給与 b.事前確定届出給与 c.利益連動給与以外は損金不算入であり、また、役員報酬プラン(図表1)に関して税務上クリアでない点が多く、「使い勝手が悪い」のが現状である。

例えば、業績連動型報酬はa.定期同額給与に該当せず、職務執行後の業績をベースに支給する報酬は、b.事前確定届出給与に該当しない。

また、現在多くの上場会社が持株会社化しており(※2)、基幹の事業子会社はこの持株会社の100%子会社で法人税法上同族会社となる。同族会社である場合、c.利益連動給与は適用できない。同様に中長期の業績連動型報酬であるパフォーマンス・シェアや役員個人ごとに自由な算定に基づく報酬なども利益連動給与に該当しない。

他の報酬形態も損金算入の要件を充足するのは容易ではなく、現状のままでは、コーポレートガバナンス・コードが求めるところの企業価値向上に向けた経営者報酬のインセンティブ改革が困難である。

3.税制改正の動向

経済産業省は、平成28年度税制改正で、「攻めの経営」を促す役員給与等にかかる税制の整備を要望している。具体的には、現行の税制は業績連動報酬や株式報酬の導入促進等を行うにあたり、ボトルネックになっている点もあることから、法人税法第34条第1項各号の役員給与損金算入要件の緩和等を求めている。日本再興戦略改訂2015で謳われている、我が国企業の「稼ぐ力」を向上させ、中長期的な収益性・生産性を高めるためにも、時代に合った税制改正が望まれる。

【参考文献等】

- 油布志行「コーポレートガバナンス・コードについて」(商事法務No.2068 2015.5.25)

- 中原裕彦、梶元幸太郎「コーポレート・ガバナンスの実践(上・下)-企業価値向上に向けたインセンティブと改革-」(商事法務No.2077、2078 2015.9.5、2015.9.15)

- 伊藤靖史、永井智亮、石田猛行、小西真木子、柴田寛子「座談会 役員報酬の再検討-コーポレートガバナンス・コードを踏まえて-」(商事法務No.2075 2015.8.5)

- 大石篤史、奥山健志、小山浩「インセンティブ報酬の設計をめぐる法務・税務の留意点(上・下)」(商事法務No.2077、2078 2015.9.5、2015.9.15)

- 武田昌輔、後藤喜一編著「DHC 会社税務釈義 2」(第一法規、2015.5現在)

- 増井良啓 「租税法入門」(有斐閣 2014)

- 佐々木ほか「法人税法の改正」財務省大臣官房文書課編『平成18年度税制改正の解説(別冊ファイナンス)』(大蔵財務協会、2008年)

(※1)コーポレートガバナンス・コードとは企業行動原則であり、機関投資家の行動原則であるスチュワードシップ・コードとともに企業の持続的な成長に必要な「車の両輪」と言われている。

(※2)2012年10月1日時点において、東証一部上場企業に限定すると、約1700社のうち201社、その比率は13%を占めている。持株会社は、いまや日本企業の新たな組織形態として、重要な地位を占めつつあるといえる。「どのような企業が持株会社を選択しているのか?」(RIETI 宮島英昭 コラム 2013年9月2日)

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

取締役会実効性評価の近時動向

企業価値の向上を図る真の実効性評価の在り方とは

2024年06月28日

-

ガバナンス強化のための執行役員制度導入の論点

2023年07月26日

-

ESG指標と役員報酬制度

TOPIX100企業の動向と開示事例

2023年03月29日

関連のサービス

最新のレポート・コラム

-

中国:消費低迷の深層・非正規雇用の急増

所得格差縮小は非持続的か。社会保障不安とリスキリングの難しさ

2026年08月10日

-

米雇用者数は減少、過去分も大幅に下方修正

2026年7月米雇用統計:失業率は低下も、労働参加率の低下に懸念

2026年08月10日

-

2026年4-6月期GDP(1次速報)予測(改訂版)~前期比年率+2.5%に下方修正

直近公表の基礎統計を踏まえ、個人消費と外需をそれぞれ下方修正

2026年08月10日

-

指名委員会等設置会社の見直しによる企業への影響

機関設計の選択にとどまらないガバナンスの実効性確保が重要

2026年08月10日

-

コーポレート・ガバナンス報告書の更新時期をどう考えるか

2026年08月10日

よく読まれているコンサルティングレポート

-

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

-

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

-

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

中国の「上に政策あり、下に対策あり」現象をどう見るべきか

2010年11月01日

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

中国の「上に政策あり、下に対策あり」現象をどう見るべきか

2010年11月01日