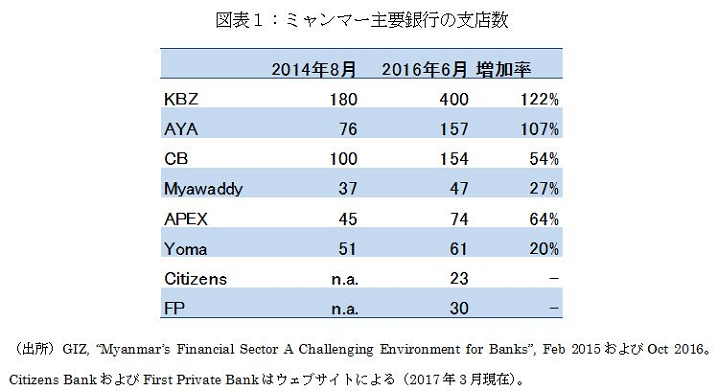

ミャンマーの銀行業界が急速な業容拡大を続けている。例えば、ミャンマー主要民間銀行の支店数は昨年までの過去2年間に大幅な増加を見せ、中には2倍以上の店舗数にまで拡大しているところすらある(図表1参照)。

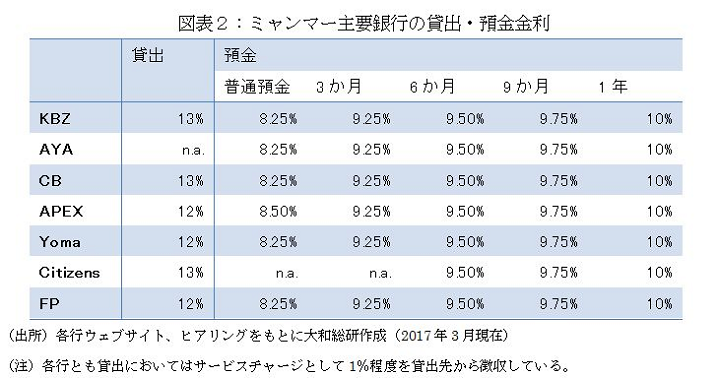

こうした支店数など業容拡大の一方で、銀行間の競争も激化している。ミャンマーでは銀行規制により預金金利の下限が8%、貸出金利の上限が13%と定められているが(マージン5%)、預金・貸出のギャップは低下圧力に晒されているようだ(図表2参照)。銀行によっては年利10%の定期預金を受け入れ、年利12%で貸出を実行するなど、マージンが2%にまで低下しているケースもあるという(但し、貸出時に1%程度のサービスチャージを徴収するので実質的には約3%のマージンとなることが多い)。

この競争激化によるマージンの低下、さらには先行投資が嵩むなどの理由も加わって、少なからぬ銀行が減益決算に甘んじた模様である。例えば、上場銀行であるFirst Private Bankの2016年3月期決算を見ると、税前利益は85億チャットと前年度比2%減だが、これは貸出金が18%増加した一方で、先行投資やマージン低下を吸収できなかった影響による。さらに1年前のデータだが、AYA Bankの2015年3月期は、貸出金が約2倍に急増したが、税前利益は110億チャットと前年度比で8%減益を余儀なくされた(※1)。

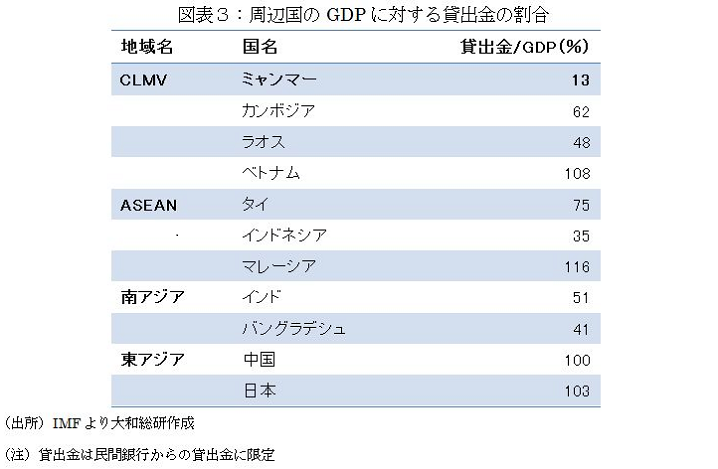

もっとも競争激化が見られるといっても、ミャンマーの銀行業界が過当競争に陥っているわけではない。図表3は周辺国のGDPに対する民間銀行からの貸出金の割合を示したものだが、ミャンマーは他のCLMV諸国や隣国のバングラデシュと比べても、経済規模と比した貸出金の水準、即ち金融深化率が最も低い。今後の経済規模の拡大期待も踏まえれば、銀行業界の伸びしろは依然として大きいと言えるだろう。

では銀行業界にとって業容ならびに収益拡大に向けて今後取り組まねばならない課題とは何か。ここでは以下の6点を指摘したい。

第一は預金獲得の強化である。預貸比率の上限が中央銀行によって80%に定められているため、かつ多くの銀行で預貸比率が80%近い水準となっているため、貸出金を増やすためには預金を拡大することが重要である。すでに各行とも支店網を強化し、預金金利を法定最低金利8%よりも引き上げることで、預金獲得競争が始まっている。それでもタンス預金が依然として多い現状の本質は、過去の金融危機などに起因する銀行の信用力の低さゆえであろう。これは時間をかけて信用を構築する以外に解決は難しいだろう。信用力に加えて預金獲得の手段としては、預金の預け入れ・引き出しの利便性向上(ATMの拡充)、振込決済の普及などが課題である。

無論、すべての銀行の預貸比率が80%に届いているわけではない。さらに今後、融資獲得競争が激化すれば、融資案件発掘強化も重要な課題となろう。その観点で、第二に法人営業の強化を挙げたい。銀行からのヒアリングを通じて分かったことは、多くの銀行における「待ち」の営業姿勢である。法人営業担当者が顧客を頻繁に訪問し、新規事業の開発、資金需要の発掘をするようなリレーションシップバンキングの姿はまだ見えない。営業強化による貸出増大⇒収益拡大などは大いに期待できるのではないか。

第三は長期融資への取り組みである。現在ミャンマーの融資期間は基本的に1年なのが実情だ。現在、JICAの中小企業向けツーステップローンにより、小規模ながら5年までの融資が開始され、参加銀行は徐々に長期融資のオペレーションに慣れ始めている。すでにAYA Bankでは5年物の教育ローンを開始している例などもある。このような長期融資に本格的に取り組むことで、貸出増大、金利収入の拡大といった収益貢献が期待できよう。

第四は規制緩和の活用である。2017年3月1日付Myanmar Timesによると、2016年のMonetary Lawにて担保規制の緩和が打ち出されたようである。従来は不動産を中心とした堅い担保を取ることが銀行に求められていたが、それが不要になったとのことである。無論、リスク管理の観点から野放図に担保の条件を悪化させるべきではないが、信用力のある顧客に対しては、担保掛目の上昇など、一定の要件緩和を取り入れることが、貸出増大などを通じた収益拡大へと繋がることになろう。

第五として、銀行規制当局に対する要求となるが、金利規制(貸出金利の上限13%)の緩和が必須だろう。前述のように一般に貸出金利は、銀行間の競争激化により上限の13%から徐々に低下する傾向にある。しかし、例えば融資期間の長期化、担保条件の緩和が実現するのなら13%水準を上回る貸出金利の設定が不可欠となろう。順イールドでは長期金利ほど水準は高くなるのが通常だし、担保条件が不確定な融資案件に対しては、相応の高い金利が要求されるためだ。

先のMyanmar Timesの記事によれば、計画財務省・中央銀行・商業省の共同で「民間銀行は一定規模のアロケーションを中小企業や農家に貸し出さねばならない」ことが決められたという。さらに、中央銀行のU Win Thaw局長のコメントとして「それと同時に、融資案件によっては13%以上の貸出金利を容認する」とも伝えられており、これが実現すれば、銀行から資金調達する場合の融資オプションの多様化、銀行にとってはマージン拡大の機会となること請け合いだ。

最後は地域色の強い融資を拡大することである。ミャンマーには地方色のある銀行がNay Pyi Taw Sibin Bankなど一部に限られ、ほぼすべての銀行がヤンゴンを中核に全国展開(中核都市展開)をしている。地方にもファイナンス需要は相応にあると考えられ、地域色を打ち出す銀行が増えることは、均衡ある経済発展の観点からも望ましい。日本の地方銀行や信用金庫のように地域色を打ち出す金融機関の事業戦略は、特に中小銀行が今後業容拡大を図る上で効果的なものかもしれない。

以上のとおり、銀行業界の基盤と言える融資業務については、まだまだ改善点が少なからずあるものと思われ、このほかにもサービス多様化、他の分野での規制緩和期待など、銀行経営にとって注目すべき点は非常に多い。競争激化の一方で、新機軸への対応が各銀行にとって非常に重要となりつつある局面と言えよう。

(※1)AYA Bankウェブサイトより。(http://www.ayabank.com/en_US/investor-relations/financial-highlights/)

(2017年3月16日参照)

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

地域で影響を増す外国人の社会増減

コロナ禍後の地域の人口動態

2025年07月24日

-

生成AI利活用に関する技術・サービスの動向

基盤モデルなどの最新動向、および全体像・自社事例を解説

2024年07月01日

-

コロナ禍を踏まえた人口動向

出生動向と若年女性人口の移動から見た地方圏人口の今後

2024年03月28日

関連のサービス

最新のレポート・コラム

よく読まれているコンサルティングレポート

-

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

-

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

-

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日