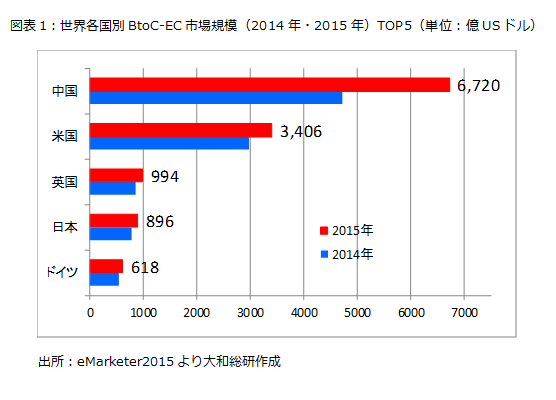

米国eMarketer社によれば中国国内の2015年BtoC-EC(電子商取引)売上高は、約6,720億USドル(対前年比42.1%増)となっており成長率も市場規模世界TOP5の中で最も伸びが大きい(図表1参照)。今や中国は、世界一のインターネット人口および世界一のEC市場規模を擁する国になった。2015年6月現在のインターネット普及率はまだ約48.8%(CNNIC調べ)であることから、インターネット人口はさらに増加すると考えられ、引き続きポテンシャルのあるマーケットと推察される。

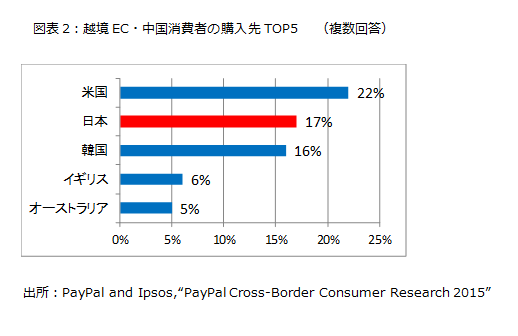

この巨大ECマーケットに対して日本企業は越境ECを通じ、商品やサービスの販売を開始したり、または販売計画を検討するという報道に触れる機会が増えた。ペイパルと調査会社イプソスによる調査によると、中国の消費者が「過去1年間に越境ECを1度でも利用したことがある国」のトップは図表2に示す通り、米国の22%であり,日本は2位の17%であった。中国のインターネットユーザーにとって日本は米国に次いで人気のある越境EC対象国であり、日本企業にとっては、商機の可能性を示すものと言えよう。

中国消費者から日本への越境ECが人気である背景には、2015年、為替が人民元高(円安)に動いたことや、越境ECビジネス環境の向上(ショッピングサイト、物流、決済等)に加えて税制上の優遇制度により、消費者が自国内の小売店から調達するよりも割安に購入できたことがあげられる。ところが、中国政府は越境ECに関する税制改正を行い、2016年4月8日より新税制を導入した。本稿では、越境ECを取り巻く関税関連の変更点とそれに伴う影響について、旧税制と比較しながら新税制を整理したい。新税制では、中国越境ECが「直送モデル」タイプか「保税区モデル」タイプかの区分によって適応する輸入関税関連の取り扱いが異なる点に注意が必要である。

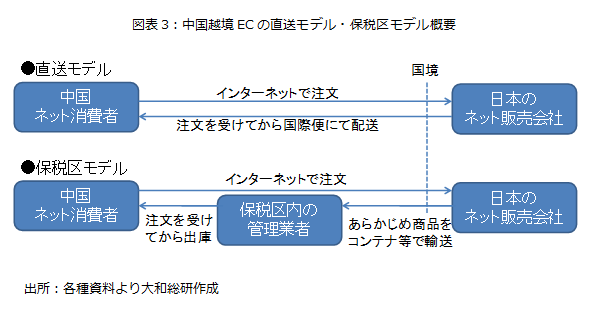

中国消費者からの越境ECビジネスを通関や配送モデルの観点から区分した場合、国際スピード郵便(EMS)等を利用して配送される個人用入国荷物を想定した「直送モデル」と保税倉庫を活用し、事業者による統一的通関処理を想定した「保税区モデル」の大きく二つのタイプに整理できる(保税区モデル・直送モデルについては図表3および※1参照)。

旧税制下の越境ECでは、「保税区モデル」と「直送モデル」は共に行郵税のみが適用になっていた。行郵税とは個人による少額輸入郵送品にかける輸入関税であり、税負担が一般貿易に比べて低率である。

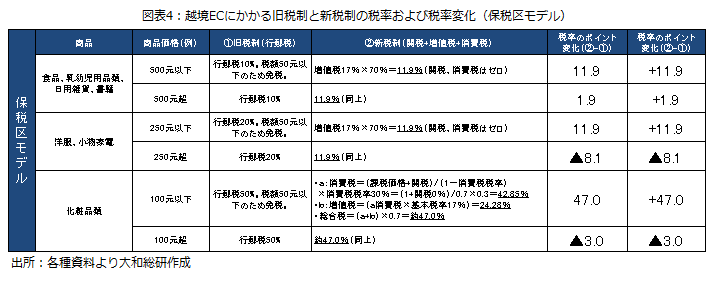

まず、保税区モデルでの税制について整理する。新税制下では、保税区モデルは一般貿易と同様に関税、(輸入)増値税、ぜいたく品や嗜好品にかかる消費税が適用される。新税制では個人消費者の1回当たりの購入額を従来の1,000元から2,000元に引き上げ、年間の購入額の上限を2万元とした。この取引限度内であれば、暫定的に関税はゼロとなり、増値税(基本税率17%)と消費税のそれぞれの70%を課税する。消費税が非課税扱いになる一般加工食品や日用雑貨品などの商品は増値税17%×0.7で11.9%の課税となる。そのため一般貿易より優遇する姿勢は残している。また行郵税が適用されなくなるため、税金50元までであれば免税になる措置は撤廃された。

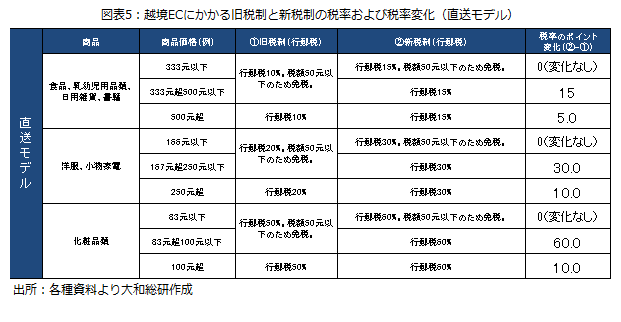

次に、直送モデルの税制であるが、引き続き行郵税が適用される。但し適用となる行郵税の税率は従来の「10%、20%,30%、50%の4段階」から「15%、30%、60%の3段階」へ変更になった。関税額が50元以下の場合、免税対象となる規定は継続となる。

以上、越境ECにかかる旧税制と新税制の税率および税率変化をまとめたものが図表4(保税区モデル)、図表5(直送モデル)となる。

図表4、図表5の通り、新税制適用により税率が変化しないカテゴリーや税率が上がる商品、下がる商品が混在する。また中国の消費者の立場に立つと、実際に購買意思決定を行う場合、単純な税率だけで決まらず、配送料を含んだ最終的な支払総額に影響を受けたり、多少割高でも商品を早く確実に入手できる手段を好んだり、身近に訪日を行う知人がいれば、お土産として訪日中の購入を依頼したりする等、様々な選択肢から最適な消費行動を起こすことが考えられる。

中国の越境ECを取り巻く環境は、輸入に関わる税制だけでなく、今後も多方面において政策が変更される可能性がある。実際のビジネスでは、個別具体的な行政手続きを適正に行い、最新の情報や動向に注意を払うことが必要であると考える。

(※1)保税区モデル・直送モデルの区分、中国越境ECの関税の取り扱い(2016年4月7日以前の旧税制・行郵税)については、2015年4月23日付け本コラム「保税区を活用した中国電子商取引(EC)市場開拓の考察」(芦田栄一郎)を参照

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

地域で影響を増す外国人の社会増減

コロナ禍後の地域の人口動態

2025年07月24日

-

生成AI利活用に関する技術・サービスの動向

基盤モデルなどの最新動向、および全体像・自社事例を解説

2024年07月01日

-

コロナ禍を踏まえた人口動向

出生動向と若年女性人口の移動から見た地方圏人口の今後

2024年03月28日

関連のサービス

最新のレポート・コラム

よく読まれているコンサルティングレポート

-

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

-

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

-

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日