2016年11月09日

◆純粋持株会社の役割のひとつに、株主・投資家との対話がある

1997年の純粋持株会社の解禁から、来年で20年になる。解禁後、持株会社の数は増え続けており、現在では480社超の上場企業が持株会社体制を選択している(移行予定含む、出所:大和総研による調査)。いままさに検討段階にあるという企業も数多く存在することであろう。

検討段階にある上場企業の役員の方々と持株会社についてディスカッションさせて頂くと、株主・投資家との対話を意識したご発言を数多くうかがう。たとえば、「個人投資家との対話が不十分であったために、成長分野における先行投資を理解してもらえなかった」というものである。持株会社という組織戦略に係るディスカッションにも関わらず、なぜ株主・投資家との対話について議論が及ぶのか。それは、純粋持株会社には株主・投資家との対話が高い水準で期待されるからである。

当然ながら株主・投資家との対話の重要性は組織形態に関わらず、すべての企業において重要である。また純粋持株会社ではなくても、資本関係のある企業がすべて完全子会社であれば、その親会社はグループ内における株主・投資家との対話を担う唯一の組織になる。そのような企業のIR・広報部門には、相当の経験値を有する人材が集められていることであろう。

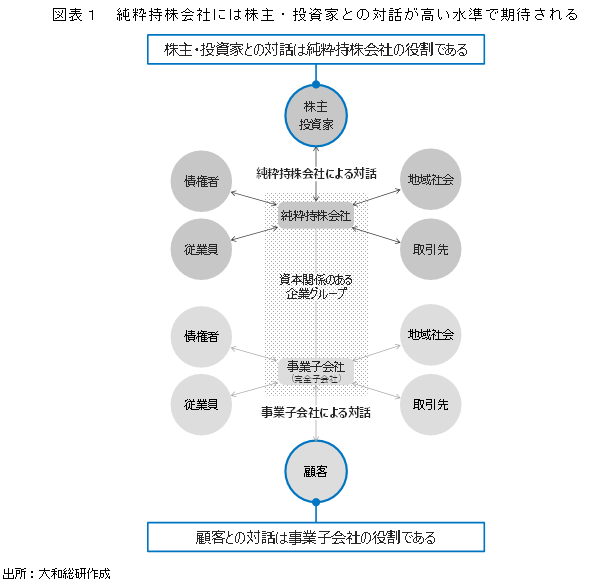

ただし、純粋持株会社がその他の組織形態と異なる点もある。事業を行わずグループ経営に徹するため、顧客をもたない。そのため顧客との対話を事業子会社に任せることになり、対話の負荷が軽減される。また、事業を行わないため、取引先の数も限られてくる。経営企画部、管理部といったコーポレート部門の従業員のみを持株会社籍にすれば、直接的に対話を行う従業員の数も限定される。このように純粋持株会社は株主・投資家以外のステークホルダーとの直接的な関係が限られるため、より株主・投資家との対話に力を入れることができ、高い水準での対話が期待される(図表1)。上述の個人投資家との対話に悩む役員の方も、純粋持株会社の役員になることを想定し、これまで以上に株主・投資家との対話に力を入れようと考えている。

◆持株会社の役員の成果が株価に表れる

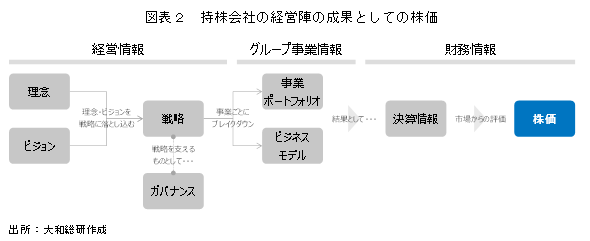

株主・投資家との対話において、持株会社の役員は自らの経営能力を示す必要がある。その能力を示す指標のひとつが株価である。持株会社のなかにはホームページのトップに自社の株価を掲載する企業もあり、「持株会社の役員の成果が株価に表れる」という考え方に一定の支持があると考えられる。これを簡易的に図解したものが図表2である。まず、企業は理念、ビジョンを落とし込まれた戦略をもとに活動を行う。それを支えるのがガバナンスである。次にその戦略を事業ごとにブレイクダウンし、理想的な事業ポートフォリオを構築するとともに、各事業の商流を含めたビジネスモデルを考案する。それらの活動の結果を、四半期ごとに決算情報として発表する。これを受け、株主・投資家は当該企業の株の売買に係る意思決定を行い、市場で株価が変動する。

◆理念、ビジョンから始まるストーリーを支える組織戦略として持株会社体制が位置づけられているか

図表2で示したとおり、株価形成に係る情報には経営情報、グループ事業情報、財務情報がある。具体的に経営情報とは理念、ビジョン、戦略、ガバナンス等を、グループ事業情報とは事業ポートフォリオ・ビジネスモデル等を、財務情報とは決算数値、株価等を指す。純粋持株会社はこれらの情報を発信し、株主・投資家との対話を充実させる必要がある。

ただし、情報の発信もさることながら、経営情報から財務情報へと流れるストーリーを再考することも必要である。それは、会社としてどのような成長戦略を描き、どのような時間軸でそれを達成するのかを示すものである。まずは図表2に示したフローの起点となる理念、ビジョンを改めて明確化し、上述のストーリーを再考して欲しい。そのストーリーを支える組織戦略として持株会社体制が位置づけられていれば、それを「純粋持株会社による株主・投資家への回答」として呼べる。純粋持株会社体制移行を契機に、株主・投資家との対話を見直すのであれば、このような回答を準備しておくことが期待される。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

共同株式移転とテクニカル上場

~2025年に公表した事例を中心に~

2026年02月18日

-

持株会社体制の解消の意味を考える

近年の解消事例からグループ経営のあり方を見直す

2025年03月11日

-

経営統合のための持株会社化

~共同株式移転の事例から考える~

2025年02月14日