2016年02月25日

インドネシアでは電力需要の高い伸びが続いており、新たな電源として地熱が有望視される。政府は現在、地熱発電開発を促進するために制度上の障害の除去に尽力している。また、日系企業の参画する大型案件も進行中である。

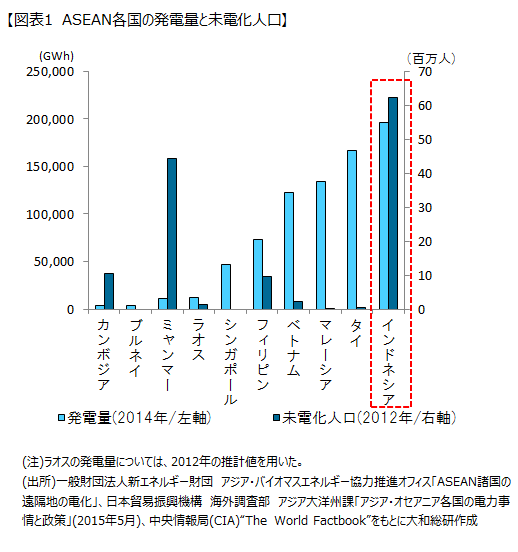

インドネシアはASEANの中でも、電力需要が特に旺盛な国の一つである。図表1にASEAN10か国の発電量と未電化人口(電力に対して十分なアクセスができない地域に居住する人口)を示した。いずれの項目でもインドネシアがトップであり、同国の電力の高い潜在需要を示唆する。

石炭をはじめとする豊富な天然資源と、世界第4位(約2.6億人(2015年推計)、出所:国連“World Population Prospects:The 2015 Revision”)の人口を背景に、インドネシアは2005年以降、ほぼ毎年実質GDP成長率5%超の成長を遂げてきた。新興国の場合、電力需要は経済成長率を上回る伸びを見せることが一般的である。実際、2013-22年の10年間におけるインドネシア経済の成長率は年平均6.9%であるのに対し、電力需要の成長率は8.4%と予想されており(出所:インドネシア国営電力公社(PTN PLN(Persero)) “Executive Summary Electricity Supply Business Plan 2013-2022”)、継続的な発電能力の増加が必要である。

2014年に就任したジョコ・ウィドド大統領は同国の電力需要増を優先的な課題の一つと捉えている。2015年4月には、2019年までの5年間で3万5千メガワット(MW)の発電能力を増設する計画を発表した。2013年末時点でのインドネシアにおける全発電容量は約5万MWであり、7割増という野心的な計画である。

電源開発にあたりインドネシア政府が有望視しているのが、豊富に存在する地熱である。日本と同じく環太平洋造山帯に位置するインドネシアは世界トップクラスの地熱資源大国であり、オランダ統治下にあった20世紀初頭から地熱開発を試みてきた。一般に地熱発電は再生可能エネルギーの中でも稼働率を高く保ちやすく、発電単価が相対的に低いという長所がある。とりわけインドネシアの地熱資源は高質であるという研究成果が出ており(※1)、その活用に期待がかかる。

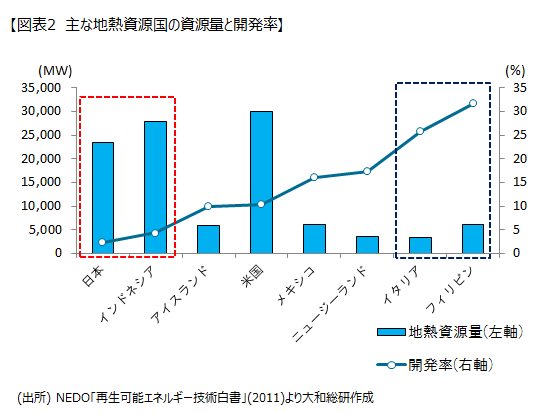

しかし、これまでインドネシアは質・量両面で優れた地熱資源を十分活かしてきたとは言い難い。図表2に主要な地熱資源国の資源量と、開発率(資源量に対する地熱発電の容量)を示した。インドネシアは、1位の米国と僅差の世界第2位の資源量を持ちながら、その開発率は4.3%にとどまり、厳しい開発規制や太陽光など他の再生可能エネルギーへの優遇措置の影響から地熱開発が停滞してきた日本に次いで低い(図表中赤枠)。資源量のはるかに少ないフィリピンやイタリア(図表中青枠)と比較すると、開発の停滞度合いがうかがえる。

また、自国の他の電源と比較しても地熱のプレゼンスはまだ低い。全発電量に占める地熱発電量の割合は4.5%(2015年推定)であった(ASEAN第2の地熱資源国であるフィリピンでは13.3%)。

こうした地熱発電の停滞要因として、①石炭火力に傾斜した電源開発、②長期化しがちな開発プロジェクトに対するファイナンスやリスクマネジメント手法の未整備、③法整備の遅れ、などが考えられる。

近年、インドネシア政府はこれらの障害の除去と、地熱発電の振興に努めている。①に対して、地熱発電の大胆な開発計画が挙げられる。政府は2010年から1万MWの新規電源開発計画を実施中であるが(※2)、うち約5千MWは地熱発電で占められている。

②に対しては、インドネシアも日本を含む多くの国と同じく再生可能エネルギーに対する固定価格買取制度(Feed-in Tariff, FIT)を実施している(※3)。2002年の導入時は一律9.7セントであった買取価格が2014年の改正で最大29.6セントにまで引き上げられ、かつ地域等に応じて変額する仕組みを取ったため、地方部でも事業に採算性を見込みやすくなった。

③に対しては地熱開発の根拠法である「地熱法」(Geothermal Law)が2014年に改正され、地熱開発が「鉱業」の区分から外されたほか、政府が事業者に事業権を付与するフィールド面積の上限が撤廃された。これによって、環境規制の厳しい地域における地熱開発進展や大規模プロジェクトの増加が期待される。

最後に、このように振興策の拡充が進んできたインドネシアの地熱発電に対する日系企業の参入可能性について言及したい。日系企業は海外での地熱発電事業に強みを持つ。発電所の中核設備であるタービンの市場シェアにおいて、日系重電メーカー(東芝・三菱重工・富士電機)は長らく世界トップ3の座を占め、総合商社や電力会社による海外進出も盛んである。インドネシアにおいても、日系企業はこれまでも少なからず地熱発電案件に関わってきたことから、今後の事業機会が期待される。

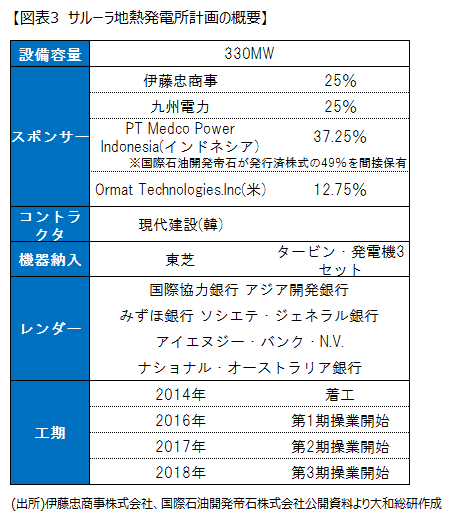

そして現在、日系企業が主導する大規模な地熱発電プロジェクトがインドネシアで進んでいる。スマトラ島西部のサルーラ(Sarulla)地熱発電所プロジェクトである。図表3にその概要を示した。

発電容量は330MWと、単体では世界最大級の地熱発電所となる計画で、伊藤忠商事・九州電力・国際石油開発帝石が参画し、機器は東芝が納入することになっている。第1期の操業開始は今年2016年に予定されており、同件がインドネシアにおける地熱発電の本格化の嚆矢となることを期待したい。

(※1)Subir K. Sanyal, James W. Morrow, Migara S. Jayawardena, Noureddine Berrah, Shawna Fei Li, and Suryadarma “Geothermal Resource Risk in Indonesia - A Statistical Inquiry”(2014, 世界銀行グループ Asia Sustainable and Alternative Energy Program)

(※2)この計画は“Fast Track Program Ⅱ”や“Fast Track Program Stage Ⅱ”等と呼ばれ、2014年までの計画であったが、進捗の遅れのため2019年末まで期間が延長された。

(※3)固定価格買取制度は電力会社が、政府の定める一定の価格で電力を買い取る制度。インドネシアでは、国営電力公社(PLN)が発電事業者との契約に基づき電力を買い取る。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

地域で影響を増す外国人の社会増減

コロナ禍後の地域の人口動態

2025年07月24日

-

コロナ禍を踏まえた人口動向

出生動向と若年女性人口の移動から見た地方圏人口の今後

2024年03月28日

-

アフターコロナ時代のライブ・エンターテインメント/スポーツ業界のビジネス動向(2)

ライブ・エンタメ/スポーツ業界のビジネス動向調査結果

2023年04月06日