2014年09月25日

外国直接投資の増加(※1)や、外国人来訪者数の増加(※2)による観光関連産業の活況などを背景に、2011年以降7.0%を超える高い経済成長(※3)を続けているカンボジアであるが、証券市場は売買代金が低迷し、正念場を迎えている。

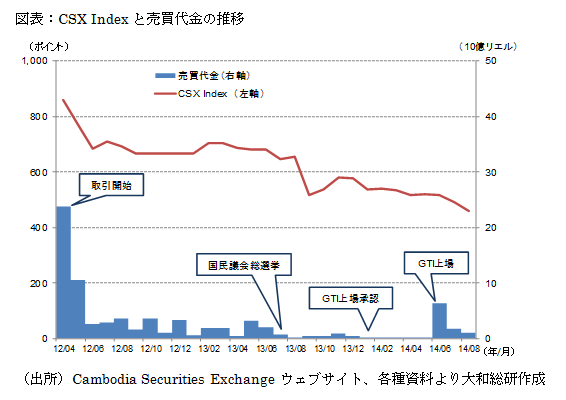

カンボジアの証券市場運営は、市場経済の基盤形成の一環として、2006年以降の金融セクター開発戦略(※4)に基づき取り組まれている。2007年には、非政府証券発行取引法(Law on the Issuance and Trading of Non-Government Securities)の制定によりカンボジア証券委員会(SECC)を設置。2010年2月、カンボジア証券取引所(CSX)が経済財務省(出資比率55%)と韓国取引所(同45%)の合弁会社の形態で設立され、2012年4月より取引を開始している。

CSX設立当初の計画では、国営・公営企業3社が上場して取引を開始する予定であったものの、取引開始時に上場がかなったのはプノンペン水道公社(PPWSA)の1社のみであった。1銘柄のみでの取引開始となったが、PPWSA株は公開価格(6,300KHR(※5))の147%にあたる9,300KHRの初値を付け、一時10,200KHRまで買われるなど、証券市場への資金流入は好スタートを切ったかにみえた。

しかしながら、上場銘柄が1銘柄であり、他の上場予定銘柄の準備が遅々として進まないことなどから、取引が成立しない日も散見されるようになり、2013年7月においては全23営業日の内12営業日で取引が成立しなかった。

2014年に入り、台湾系縫製企業であるGrand Twins International(GTI)社の新規上場が決定した。GTI社の上場決定のニュースは“待望の新規上場”として市場の活況を取り戻すきっかけとなることを期待されていたが、同社の上場認可が下りた2014年1月から上場直前の5月までは商いが閑散とした状態が続き、同期間中36営業日で取引が成立しなかった。GTI社の上場後(6~8月)は出来高が0となる日は2営業日と減ったものの、CSX取引開始時の活況には至っていない。

カンボジア証券市場を活況にするために、まずは上場銘柄を増加させることがひとつの施策となろう。上場候補としては、国営・公営企業、あるいは規模の大きい民間企業が挙げられる。

国営・公営企業についてみると、カンボジアでは、1980年代に経済再建と工業化を目指して180を超える国営企業が設立、運営されていた。しかし、当時の国内情勢は不安定であり施設建設等も短期間で行ったため、多くの国営企業は歴史も浅く、小規模な経営であった。そのため、売却などによる民営化への移行が比較的容易に進められ、残存する国営企業の数は少ない。また、既に上場候補とされている国営・公営企業は、財務情報の整備や公募・売出比率の決定等に時間を要しており、上場準備の進捗が芳しくないのが現状だ。

一方、民間企業については、CSXは上場説明会を開催し、上場による資金調達への理解を深める機会を提供した。説明会にはおよそ30社が参加し、株式公開に向けて既存株主との調整を進めている企業も複数存在している模様。ただし、多くの企業は財務状況をはじめとする企業情報の公開に躊躇しており、上場には消極的であるため、上場によるインセンティブを付与するなど企業にとってメリットとなる条件を設定する施策案も挙がっている。

カンボジアの強い経済成長は民間部門による投資、輸出が牽引しており、IMF予想では2014年以降も引き続き経済の拡大(※6)が示されている。国営企業のみならず、成長ポテンシャルの高い民間企業が数多く上場することは、証券市場への資金流入促進に繋がるであろう。市況回復に向けて道半ばのカンボジア証券市場ではあるが、2014年内にさらに2社が上場することも報じられており、上場銘柄の増加が商いを呼ぶことを期待したい。

(※1)2010年128件→2011年182件→2012年205件→2013年214件(認可ベース/出所:カンボジア開発評議会)

(※2)2010年250万人→2011年288万人→2012年358万人→2013年421万人(出所:カンボジア観光省)

(※3)2011年7.1%、2012年7.3%、2013年7.0%(出所:IMF)

(※4)“Financial Sector Development Strategy 2006–2015”、“Financial Sector Development Strategy 2011–2020”

(※5)KHR(リエル):カンボジア通貨。100JPY=3,919KHR、1USD=4,065KHR(2014年8月末/出所:カンボジア中央銀行)

(※6)IMF予想GDP成長率:2014年7.2%、2015年7.3%

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

地域で影響を増す外国人の社会増減

コロナ禍後の地域の人口動態

2025年07月24日

-

コロナ禍を踏まえた人口動向

出生動向と若年女性人口の移動から見た地方圏人口の今後

2024年03月28日

-

アフターコロナ時代のライブ・エンターテインメント/スポーツ業界のビジネス動向(2)

ライブ・エンタメ/スポーツ業界のビジネス動向調査結果

2023年04月06日