昨年6月よりコーポレートガバナンス・コード(以下、CGコード)が適用開始され、昨年12月末までに、約1,900社からCGコード適用のコーポレートガバナンス報告書が提出された。このうち本稿では、いわゆるオーナー系企業(※1)に着目し、①独立社外取締役の有効な活用、および②最高経営責任者の後継者計画の2点について、どのような対応、開示がなされているかについて概観(※2)してみたい。

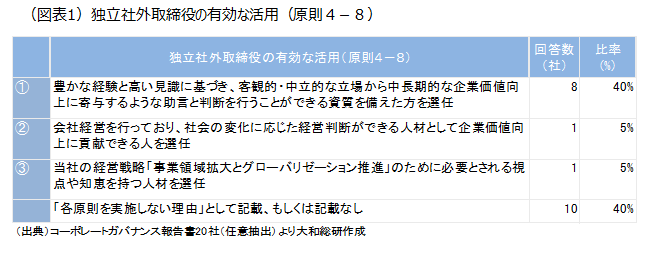

- 独立社外取締役の有効な活用(原則4-8)

CGコードでは、原則4-8において「(略)少なくとも3分の1以上の独立社外取締役を選任することが必要と考える上場会社は、上記にかかわらず、そのための取組み方針を開示すべき(下線部、筆者加筆)」とされている。

オーナー系企業では、外部株主の割合が少なく、経営者自身がリスクをとることで、経営のスピード化を図ることができることが強みの1つである。このため、ブレーキ役としてモニタリング機能を担う社外取締役に対し、どのような取り組み方針を採られているかは大変興味深い。よって、オーナー系企業における「社外取締役の有効な活用」について、コーポレートガバナンス報告書の記載状況を調査した(図表1)。

結果として最も多かったのが、「豊かな経験と高い見識に基づき、客観的・中立的な立場から中長期的な企業価値向上に寄与するような助言と判断を行うことができる資質を備えた方を選任している」といった、やや抽象度の高い内容のものであった(40%)。ただ、そのほかにも、「社外取締役として社会の変化に応じた経営判断ができる人材を選任している」とする企業や、「事業領域の拡大やグローバル化など自社の経営戦略に沿った人材を選任している」といった踏み込んだ記載を行っている企業も見られた。

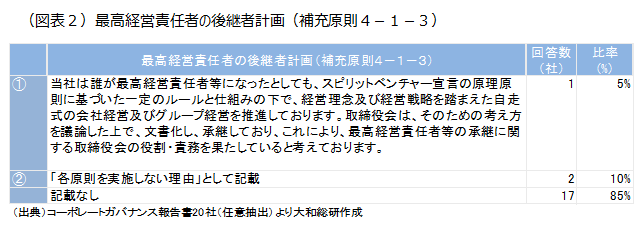

- 最高経営責任者の後継者計画(補充原則4-1-3)

オーナー系企業では、現経営者のカリスマ性が高いほど、その後継者をどうするかが難しい。このため、オーナー系企業において「最高経営責任者の後継者計画」についてどのように考えているかについても、コーポレートガバナンス報告書の記載状況を調査した(図表2)。

補充原則4-1-3は、CGコード上、明確に「開示すべき」とまではされていないこともあり、今回のコーポレートガバナンス報告書では記載そのものを行っていない企業が大半(85%)であった。しかし、なかには取締役会が「後継者計画について議論、文書化し、承継している」と記載している企業も見られた。また、「原則を実施しない理由」として開示している企業では、「後継者計画は重要な課題として認識しており、今後、取締役間において幅広く議論していく」といった記載や、「取締役会が、できるかぎり早期に策定するように指導監督する」といった記載も見られた。

今回、CGコードの適用初年度ということで、どのような記載、開示をすればよいか手探りであった企業も多かったのではないか。今後は、CGコードの浸透とともに、より一層の開示内容の充実と、企業独自の踏み込んだ検討、記載がなされることを期待する。

(※1)本稿では、オーナー系企業を「経営者(一族を含む)が自社株式の多くを保有(大株主10位以内程度)している会社」と定義する。

(※2)オーナー系企業は、東証上場企業20社を筆者が任意に抽出した。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

取締役会実効性評価の近時動向

企業価値の向上を図る真の実効性評価の在り方とは

2024年06月28日

-

ガバナンス強化のための執行役員制度導入の論点

2023年07月26日

-

ESG指標と役員報酬制度

TOPIX100企業の動向と開示事例

2023年03月29日

関連のサービス

最新のレポート・コラム

よく読まれているコンサルティングレポート

-

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

-

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

-

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日