「多すぎる企業の不祥事」

昨年は、大企業の品質不正問題に係る「不祥事」が相次いだ。「モノづくりニホン丸」の船底に穴が開いたかのようである。

製品の検査データ改ざん、無資格者の検査による出荷、海外子会社の不適切な会計処理等。これらは、「コーポレートガバナンスがどうの」というレベルではなく、そもそも、「公器」たる企業の存在意義が問われている。これらの事案の背景には「これぐらいなら大丈夫だろう」という、手前勝手な希望的観測に基づく経営判断も一因ではないだろうか。

一方、海外子会社の「不祥事」により、親会社の「経営の屋台骨を揺るがす」ことが少なくない。日本取引所グループ(JPX)では、適時開示情報等に係る「改善報告書」を一覧開示している。2018.1.4時点で、開示されている30社の「改善報告書」のうち5分の1にあたる6社が、海外子会社の不適正な会計処理等によるものである。

海外への進出の際、有限責任原則が適用される企業形態として海外現地法人を設立し、海外現地のリスクを親会社に及ばないようにする場合(法人格によるリスク遮断)が多い。その結果、海外子会社の「不祥事」発生件数が増えるのは当然だろう。特に、海外子会社のリスクマネジメントは、そのマネジメントの難しさから、多くの企業でコーポレートガバナンス上の最重要課題の一つに上がっているようである。

「海外子会社のリスクマネジメントの要諦」

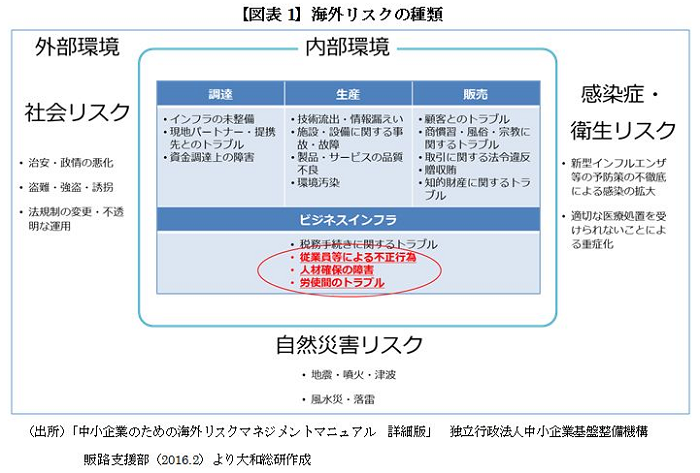

海外子会社のリスクは、外部要因と内部要因に大きく分けられ、その種類も多岐にわたっておりマネジメントの難しさがうかがえる。さらに、外部環境のリスクは、社会・自然災害・感染症・衛生等に、内部環境のリスクは、調達・生産・販売・ビジネスインフラ等にブレークダウンすることができる。(図表1)。

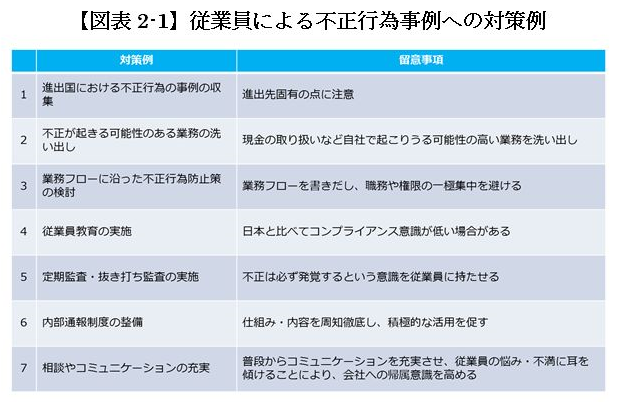

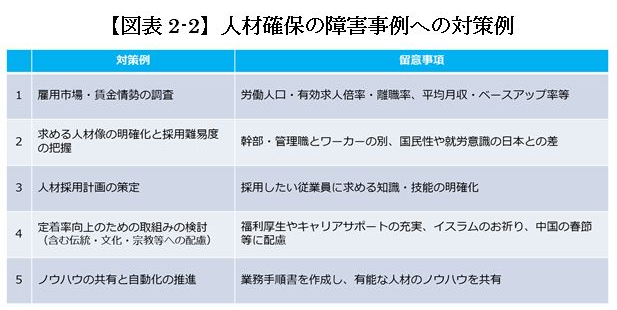

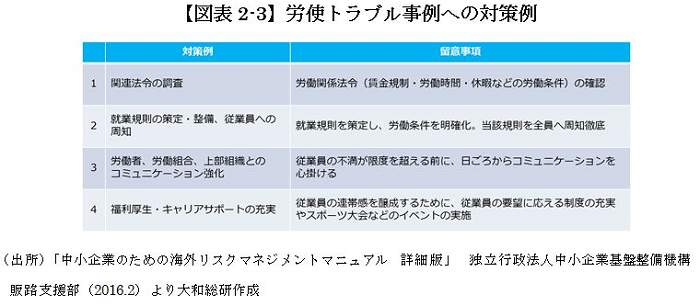

海外子会社のリスクマネジメントにおいて、不適切な会計処理が発生する背景として人事面に係るリスクが注目されており、その対策が急務である。

当該リスクは、①従業員等による不正行為、②人材確保の障害、③労使間のトラブルの三つがあげられる。

その押さえておくべきであろう一般的な対策例を一覧にまとめてみた(図表2)。

「企業は人なり」といわれている。企業価値を、向上させるのも毀損させるのも、その企業で働く人々にかかっているということだろう。

フィロソフィーとして「性善説」は誤りではないか、むしろ「性弱説」であると思う。

まずは、海外の現地に優秀な人事責任者を採用する。さらに、現場にでかけ、現物を自分の目でみて、現地の人に会って話を聞き現実をとらえる(三現主義)ことにより、「予想しない温度感」・「気が付かなかった視点」などを得ることができ、問題を正しく把握できるだろう。したがって、経営者が現地を①三現主義で、②継続した、③管理をすることが、海外子会社のリスクマネジメントの要諦かもしれない。

とすれば、海外も国内もリスクマネジメントの要諦は同じということかもしれない。

【参考文献等】

1.長谷川俊明「海外子会社のリスク管理と監査実務」(中央経済社2017.3.1)

2.「中小企業のための海外リスクマネジメントマニュアル 詳細版」 独立行政法人中小企業基盤整備機構 販路支援部(2016.2)

3.「改善報告書一覧」日本取引所グループ(JPX) 適時開示等に係る「改善報告書」「改善状況報告書」

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

取締役会実効性評価の近時動向

企業価値の向上を図る真の実効性評価の在り方とは

2024年06月28日

-

ガバナンス強化のための執行役員制度導入の論点

2023年07月26日

-

ESG指標と役員報酬制度

TOPIX100企業の動向と開示事例

2023年03月29日

関連のサービス

最新のレポート・コラム

-

上場オーナー企業と公開買付制度・大量保有報告制度の見直し

2026年5月1日に大量保有報告書等の提出義務が発生する場合も

2026年05月15日

-

デジタルアイデンティティ・デジタルクレデンシャルをめぐる取組みと実装技術の論点整理(第1部)

デジタルアイデンティティの基本像と、EUDIウォレットにみる制度化・実装動向

2026年05月14日

-

熊谷亮丸の経済・金融 Foresight 何故、わが国では潜在成長率が低迷しているのか?

高市政権は成長戦略を強化する方針だが、①労働、②資本、③TFP(全要素生産性)という3つの要素をバランス良く底上げする必要

2026年05月13日

-

AIが変える議決権行使助言業

中立性・客観性確保のための利用を訴求へ

2026年05月13日

-

中東リスクがASEAN進出企業に与える影響の差は、どのように生じているか?

2026年05月15日