2016年08月17日

コーポレートガバナンス・コードが適用されてから1年が経過した。ガバナンスに関する調査は定量化が困難であるものが多いが、原則1-2(株主総会における権利行使)の補充原則に掲げられた株主総会招集通知の発送前のウェブサイト掲載(※1)、日程の適切な設定(集中率の低下)(※2)等においては顕著な改善が見られており、本コードが確実に実施されてきていることを表していると言える。

さて、本コードの最重要部分は、取締役会等の責務にフォーカスした第4章である、と言われている。弊社でも取締役会評価・役員報酬等のコンサルティングに関する引き合いが活発化しているが、捉えにくいテーマであるという点はもちろん、コーポレートガバナンスに責任を持つ経営陣自身の実務や報酬に直接影響するという点に鑑みても、これらが注目を浴びるのは当然のことと言える。

しかしながら、本コードは、経営陣に関するテーマにのみフォーカスしているわけではない。中長期的な企業価値の向上を目的としたものであるから、コーポレート部門・事業部門にも本コードを浸透させることで、彼らの業績をあげることが十分可能になるのである。本コードが枝葉まで行き渡り、会社が軌を一にしてこそ、そのポテンシャルは最大限に発揮される。そのためには、自社環境において本コードを経営戦略・経営計画に反映し、事業部門の行動を動機付けていく方法まで設計する必要がある。経営陣・コーポレート部門・事業部門の実務の流れと、全体最適を求めるコーポレート部門と部分最適を求める事業部門の特性を意識する必要もあるだろう。以下、各部門において求められる事項の概略を示す。

コーポレート部門において求められる事項

コーポレート部門は、株主への開示(一方からのアナウンス)ではなく、株主との対話(双方のコミュニケーション)を行うために、その専門家として経営陣を補佐する必要がある。そのためには、ファイナンス理論、ESGはもちろん、価値創造プロセス、目標設定プロセス等にも知識を広げ、経営陣が適切な判断をするための材料を、適切に提供できる状態になる必要がある。

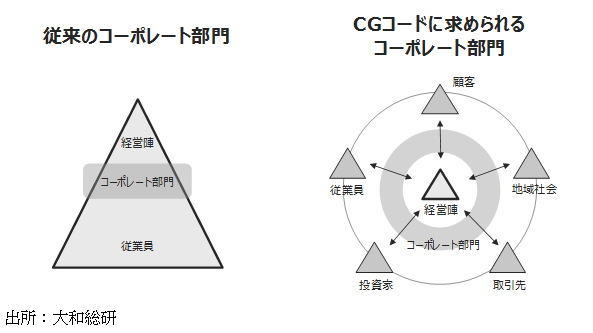

また、コーポレート部門の役割は、従来のように経営陣の下部組織として社内資源の最適化を実現することだけではない。時には従業員の代理人となり、時には株主の代理人となり、また時には地域社会の代理人となり、企業を取り巻く環境を最適な状態に維持する役割が求められている。

事業部門において求められる事項

事業部門は、実際に事業を行い、稼ぐ力の根源となることから、最終的に本コードを達成させる部門であるとも言える。また、顧客、取引先等のステークホルダーとの対話の中心でもあるだろう。

事業部門のポテンシャルを最大限に発揮させるためには、経営陣・コーポレート部門の策定した経営計画を、実効性の高い目標とし、さらに行動に落とし込むことが求められる。そのためには、計画の策定から、目標数値(KGI)、重点管理指標(KPI)、行動指標(KBI)を設定するに至るまでを、適切な方法と手順で行う必要がある。

具体的な設定の方法としては、部門第一人者からリソースを得る社内ハイパフォーマー型、他社をリソースとする社外ハイパフォーマー型、多数の参画意識をもたらす参画型がある。これらはそれぞれにメリット・デメリットがあるため、自社にとって最適な選択あるいは組み合わせにする必要がある。

会社を強くするためのコーポレートガバナンス・コード

本コードは、その重点や形式に目新しさはあるものの、個々の会社が自社環境に照らし、真摯に考える必要があるといった文脈に基づいて画一的な正解を提示しない点は、従来の経営戦略論とまったく同一である。経営にあたり、従来まったく考慮していなかった内容もないだろう。それゆえ、従来とまったく異なるアプローチをもって、まったく異なる結論を出す必要はない。だからこそ、本コードを通じてどのように実効性を高めるか、どのように会社を強くしていくかについては、各社色々と迷うところがあるのではないだろうか。

大和総研は、本コードを通じて会社を強くするための方策を具体的かつ詳細に解説した「あなたの会社を強くするガバナンス・コード実践ガイドブック」を8月27日に上梓する予定である。手に取っていただき、企業価値の向上に役立てていただければ幸いである。

(※1)「株主総会招集通知、事前にネット開示9割 主要225社」日本経済新聞記事(2016年6月13日)

(※2)http://www.jpx.co.jp/listing/event-schedules/shareholders-mtg/01.html

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

2025年6月株主総会シーズンの総括と示唆

株主提案数は過去最高を更新。一方で一般株主の賛同は限定的。

2025年10月31日

-

買収対応方針(買収防衛策)の近時動向(2025年9月版)

「同意なき買収」時代における買収対応方針の効果と限界

2025年09月24日

-

2025年6月株主総会に向けた論点整理

活発なアクティビスト投資家。株主提案数は過去最多を更新

2025年05月29日

関連のサービス

最新のレポート・コラム

-

2026年1月鉱工業生産

普通乗用車などの大幅増産により自動車工業が生産全体を押し上げ

2026年02月27日

-

人手不足時代の外国人労働者の受け入れと共生の課題

潜在成長率を年率0.4%pt押し上げ/共生の鍵は日本語教育

2026年02月26日

-

テキスト分析が映し出す金融当局の楽観視

金融当局ネガティブ指数で、金融システムへの警戒感の変化を読む

2026年02月26日

-

ガバナンス・コードはスリム化するか?

原則の統合によって原則数減少、独立性判断方針の「策定・開示」から「策定」へ変更し要開示事項が減少

2026年02月26日

-

消費税減税より「最初の一歩」を。米国のトランプ口座が示す物価高対策

2026年02月27日