2015年に策定されたコーポレートガバナンス・コードの原則は合計73項目あるが、そのうち取締役会等の責務にかかる基本原則、原則、補充原則は合計33項目を占める。このことからも、会社の持続的な成長や企業価値の向上に向けて取締役会が果たす役割が重要視されているといえる。特に、コーポレートガバナンス・コードの第4章において「取締役会の実効性の評価と結果の概要の公表(補充原則4-11③)」が定められたことで、多くの日本企業が取締役会の実効性評価(以下、「取締役会評価」という)の方法について検討を始めている(※1)。

大和総研の調査では、2015年12月末現在、約1,850社の上場企業がコーポレートガバナンス報告書を提出している。そのうち補充原則4-11③についてエクスプレイン(※2)している、すなわち取締役会評価を行っていない企業が1,200社程度(※3)あり、多くの企業はガバナンスの向上に資する取締役会のあり方や運営方法について検討を進めている過程にあると思われる。

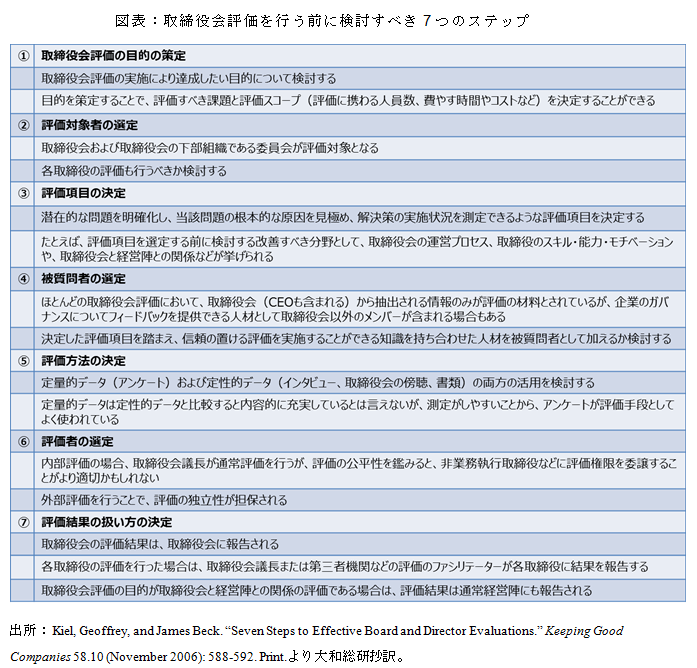

この背景には、我が国において取締役会評価の実施に関する知見が不足していることがあると考えられる。本稿では、取締役会評価を実施する前段階で必要な事項の参考事例として、オーストラリア(※4)で発表された取り組み方法を紹介したい。具体的には、以下の7ステップである:①取締役会評価の目的の策定、②評価対象者の選定、③評価項目の決定、④被質問者の選定、⑤評価方法の決定、⑥評価者の選定、⑦評価結果の扱い方の決定(※5)(図表参照)。次に7つのステップについて簡単に解説したい。

以上の参考事例を踏まえ、我が国において取締役会評価を行う前に評価の実施方法を検討するにあたって留意すべき点を以下に挙げる。

①取締役会評価の目的の策定

取締役会評価の目的には取締役会の機能向上・効果的な運営だけでなく、企業価値の向上なども含まれると考えられる。しかし、本来の目的は個社の状況に合わせた取締役会運営のあるべき姿や個社の目指す将来像を示すものである。

また、策定した目的の達成に向け、取締役会が評価すべきと考える課題や評価のスコープを決定することが重要である。例えば評価対象となる課題には、業績不振、取締役会の規模や、業界の競争環境変化への取締役会の対応などが含まれる。

②評価対象者の選定

取締役会のほかに各取締役の評価も実施した場合、それぞれの長所や短所を把握することで、各取締役が取締役会の実効性にどれだけ貢献しているかを理解することが可能となる。このような点も考慮に入れて、評価対象者の選定を進めることが重要である。

③評価項目の決定

個社が直面する競争環境、社内外のリスク要因や将来起こりうる問題の原因などの分析を行うと同時に、取締役会における当該分析プロセスの評価や実際に問題が発生した際の解決策の進捗ならびにその効果が評価可能となる評価項目を検討すべきである。

④被質問者の選定

場合によっては取締役のみならず、事務局など日常的に取締役会の運営に携わっているスタッフを対象に含めることも検討すべきである。

⑤評価方法の決定

大きく分けてアンケートなどを用いた定量的データとインタビューなどで収集する定性的データがあるが、そのいずれかが適当であるというものではない。個社の評価目的や取締役会の状況に合わせ、両方の評価方法を用いることなどを検討する必要がある。

⑥評価者の選定

現時点では日本において、取締役会の評価に外部評価の実施は求められていない。そのため多くの企業では内部評価が実施されることとなる。評価の公平性や独立性を鑑みると、独立社外取締役や社外監査役等の社外役員や、社外役員から構成される任意の会議体等を通じて、信頼の置ける評価が実施できるような仕組みづくりが重要となる。

⑦評価結果の扱い方の決定

上述のとおり、コーポレートガバナンス・コードの補充原則4-11③により、取締役会評価の結果概要の公表が求められている。すなわち、社内のみならず、社外にも評価結果を公表することが重要視されている。これは、外部のステークホルダーとの関係構築、ガバナンスの透明性の確立・強化につながる動きと考えることができる。評価結果をどの程度まで社外に報告するかに関して検討する必要がある。また、取締役会の機能や運営の強化を目指している場合、評価結果の他に、評価結果から導き出された改善策などのアクションプランを公表することが重要になる。

本稿では、取締役会評価を行う前に検討すべき7つのステップを概観した。これらのステップのうち、企業にとって特に熟慮する必要があると考えられるのは、①取締役会評価の目的の策定、③評価項目の決定および⑦評価結果の扱い方の決定である。3月に決算期を迎える企業は、6月の定時株主総会後に遅滞なくコーポレートガバナンス報告書を提出する必要がある。したがって、取締役会評価の内容の検討から実施、実施後の開示に残された時間は多くないため、効率的な対応が求められるであろう。

最後に、これら7つのステップを一つ一つ順番に踏む必要はないものの、取締役会評価を行う前にすべてのステップを踏むことが不可欠であり、それにより実際の取締役会評価をスムーズに進めることが可能となるのである。本稿で紹介した取り組みが、日本企業の取締役会の実効性評価の一助となれば幸いである。

(※1)取締役会評価にかかる実務や取締役会の効果的な運営に向けて検討すべき事項等については、「取締役会評価の概要と実務における論点整理(上)、(下)」、大和総研(2015年12月8日)を参照されたい。

・「取締役会評価の概要と実務における論点整理(上)」

・「取締役会評価の概要と実務における論点整理(下)」

(※2)コーポレートガバナンス・コードを遵守する場合は、一部において遵守(コンプライ)していると開示し、遵守していない場合はその理由などを説明(エクスプレイン)することが求められている。

(※3)大和総研調べ。ただし、コンプライ(取締役会評価を実施)している企業の中でも、評価結果を詳細に記載している企業は多く見られない。詳細な記載の事例は、上記の「取締役会評価の概要と実務における論点整理(上)」を参照されたい。

(※4)日本の機関設計とは異なり、単一の組織としての取締役会に監督機能と業務執行機能が存在する単層制の取締役会制度を採用しているが、取締役会評価の実施にかかる考え方は参考になると考える。

(※5)Kiel, Geoffrey, and James Beck. “Seven Steps to Effective Board and Director Evaluations.” Keeping Good Companies 58.10 (November 2006): 588-592. Print. 出版はGovernance Institute of Australia(オーストラリアの独立系ガバナンス専門職団体)。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

取締役会実効性評価の近時動向

企業価値の向上を図る真の実効性評価の在り方とは

2024年06月28日

-

ガバナンス強化のための執行役員制度導入の論点

2023年07月26日

-

ESG指標と役員報酬制度

TOPIX100企業の動向と開示事例

2023年03月29日

関連のサービス

最新のレポート・コラム

-

大和のセキュリティトークンナビ 第5回 社債セキュリティトークンとは?(後半)

社債セキュリティトークンの発行・流通動向、税制

2026年03月27日

-

一定の貸付用不動産を時価評価に

2026年度税制改正大綱解説(4)貸付用不動産の財産評価

2026年03月27日

-

家計金融資産の国際比較

日本の「貯蓄から投資へ」は進みつつあるものの、さらなる進展の余地あり

2026年03月26日

-

米欧中のデジタル通貨戦略とリテール決済の再編

三者三様の政策動機に基づくステーブルコイン、CBDC、デジタル預金の選択

2026年03月26日

-

パッシブ運用隆盛時代のIR・エンゲージメントの在り方

2026年03月27日