コーポレートガバナンス・コード(以下、CGコード)の適用を機に役員報酬制度の見直しを検討している会社もあるだろう。CGコードで役員報酬について記述があるのは主に「原則3-1(iii)」、「原則4-2」、「補充原則4-2①」の3カ所である。CGコードは、プリンシプルベース・アプローチ(原則主義)であり、ルールベース・アプローチ(細則主義)ではないので、会社が取るべき行動について詳細に規定されていない。むしろ、CGコード原則を適用する仕方はそれぞれの会社が「工夫すべきもの」とされている。したがって、役員報酬については社内で徹底的に議論する必要があるだろう。役員報酬の検討に関してまず取り掛かるべきはCGコード原則3-1(iii)に定める「取締役会が経営幹部・取締役の報酬を決定するに当たっての方針と手続」である。

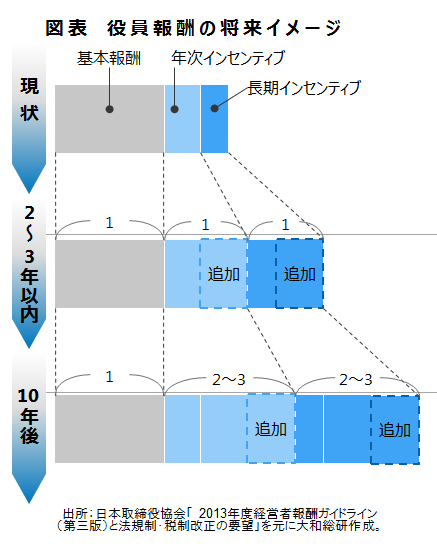

方針としては、「役員報酬の構成要素とその割合」、「会社が目標とする指標」等を明示することが外部の投資家から見てわかりやすいだろう。前者について参考となるのが、日本取締役協会の経営者報酬に関するガイドラインである。当ガイドラインは、日本のCEO報酬は、欧米企業に比べ業績連動報酬の割合が低いとの認識の下、「短期的(2~3年以内)には、基本報酬の水準が極端に高い場合を除き基本報酬の現行水準は維持したうえで、基本報酬:年次インセンティブ(業績連動賞与):長期インセンティブ=1:1:1程度の比率をめざし、中長期的(10年後)には、1:2~3:2~3程度の比率を目指す。ただし、上記の比率に移行する際には、企業規模、利益(率)、効率性、株主利回り等の業績が、グローバルにみて遜色ないレベルにある場合に限るものとする」(※1)と提言している(図表参照)。

また、後者については、会社が目標とする一般的な指標として、利益、資本効率や株価とすることが多いが、これらは経営理念や経営戦略に合っていることが前提となる。上場企業であっても先行投資が戦略上必要な企業であれば、売上高やユーザー数等、利益・資本効率・株価以外の指標も許容範囲であろう。

次に、手続については(方針ともかかわってくるが)「どのような機関が、どのような基準」で決定するか、決定プロセスの透明性が求められる。監査役会設置会社であっても任意の報酬諮問委員会の設置は検討に値しよう。報酬諮問委員会の設置は法的義務ではないので、社内取締役だけで構成することも可能だが、この場合はCGコードの趣旨・精神から離れてしまうことになる。任意の諮問機関であっても実効性・有用性を高める工夫をすべきであり、独立社外取締役主体の構成とする方が外部に対して説明力が高まると思われる(もちろん独立か否か、社内か社外かということよりも、要は経営トップにモノを言える人物かどうかが問われる)。

原則4-2(一部抜粋)には、「経営陣の報酬については、中長期的な会社の業績や潜在的リスクを反映させ、健全な企業家精神の発揮に資するようなインセンティブ付けを行うべきである。」、補充原則4-2①(一部抜粋)には、「中長期的な業績と連動する報酬の割合や、現金報酬と自社株報酬との割合を適切に設定すべきである。」とされている。このことから、CGコードは自社株報酬を取り入れるか否かの議論の段階ではなく、自社株報酬を採用することが標準的であると位置づけ、その割合を議論すべきとしている。また、補充原則4-2①で自社株報酬についての定義は明確になっていないが、日本では自社株式を直接取締役に報酬として与える仕組みが確立されていないことを鑑みると、具体的な制度としてはストック・オプション(およびその類似制度)が有力な選択肢になると思われる。逆に自社株報酬を採用していない場合、投資家に説明を求められることも想定しておかなければならない。

役員報酬設計は会社法上、自由度が高く、それが故にかつては安易な制度設計に留まる会社もあったことも事実である。これを機に、すぐに見直しを予定していない会社も含め役員報酬についてもう一度社内で議論してみてはどうだろうか。役員報酬というものは、役員の生活給の意味もあり現金報酬を否定するものではない。むしろ今後も主流であり続けると思われるが、その場合であっても一部、株価や資本効率に連動する報酬を組み入れることが、株主・投資家に対して説明しやすく、かつ、CGコードの時代にはふさわしい報酬制度となるだろう。

(※1)日本取締役協会「2013年度経営者報酬ガイドライン(第三版)と法規制・税制改正の要望」より引用。日本取締役協会の定義では「長期インセンティブ」は、株式報酬型ストック・オプション、通常型ストック・オプション、業績条件付きストック・オプション等を組み合わせたものである。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

取締役会実効性評価の近時動向

企業価値の向上を図る真の実効性評価の在り方とは

2024年06月28日

-

ガバナンス強化のための執行役員制度導入の論点

2023年07月26日

-

ESG指標と役員報酬制度

TOPIX100企業の動向と開示事例

2023年03月29日

関連のサービス

最新のレポート・コラム

-

ISSの議決権行使助言方針は今後どうなる?

国際基準の改定提案に現れた新テーマと日本への影響

2026年07月27日

-

企業価値担保権制度による融資機会の創出

無形資産を有する企業への資金供給と金融機関の課題

2026年07月27日

-

SDGsの先を見据える

~企業・金融資本市場への含意~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

地域金融力強化プランを踏まえた地銀業界再編の方向性

~再編による期待される相乗効果とは~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

第3号被保険者制度は「良い制度」とはいえないけれど

2026年07月27日

よく読まれているコンサルティングレポート

-

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

-

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

-

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日