2014年06月25日

豊富な労働力と安価な人件費を求めて、日本企業は製造拠点としての中国に活路を求め、過去20年間に多くの製造子会社を設立した。近年では少子高齢化等で成長があまり望めないと言われて久しい国内市場から、成長著しい新興国にその戦略の軸足を置く傾向が更に高まってきている。中国はもとよりチャイナプラスワンとしての東南アジア市場に多くの子会社を設立し、製造拠点としての役割に加えて、販売や開発機能を持たせ、海外市場での事業拡大を図っている。欧米のグローバル企業も同様に海外市場に販売の活路を求めており、企業活動のグローバル化は進展していると言えるだろう。

そのような事業環境の中で、数多く設立した海外子会社には、事業拡大のスピードに見合った会社運営が求められている。設立当初、売上高や従業員数等も比較的小さな規模で始まった海外子会社は、設備投資を行い、従業員数も増やし事業を急速に拡大している。

しかし、日本本社と海外子会社の各々の役割・機能や権限が不明瞭なまま事業運営を行ってきた事により、指示・命令・報告系統が混乱し、適切な意思疎通や情報伝達が困難になり、最終的には日本本社と海外子会社間の適切な意思決定が円滑に行われなくなる傾向もある。分権化を図って持株会社化を行ったグループ企業においても同様に海外子会社に対するガバナンスが適切に機能していない例がある。

以上のことは、グル-プ経営上好ましくない事態であり、グループとしての企業価値が毀損している可能性がある。

ここにおいて急速に拡大し続ける海外子会社に対し、日本本社は両社の役割・機能や権限を見直し、グループとしての企業価値を高めるべく、日本本社のあるべき姿や適切なガバナンスを海外子会社に対して行い、グローバルな経営基盤強化が必要と言える。特に、アベノミクス効果により、リーマンショックから立ち直り、業績が改善し、海外展開を強化している企業にとっては、今がそのグローバルな経営基盤整備の時期と言えるのではなかろうか。そのグローバルな経営基盤(グローバルガバナンス)の整備は、大きく、①グローバル本社としてのあるべき役割・機能の整理と、②海外子会社に対するガバナンスの大きく二つに分かれる。

①グローバル本社としてのあるべき役割・機能の整理

本社と海外子会社の役割・機能を棚卸しした上で、本社・海外子会社間でどのように配置し、コントロールすべきか、考え方を整理する必要がある。

購買、開発などの機能について、本社で一元的に機能が集約されている場合など、より安価な現地調達や現地の顧客ニーズに応えるために、大幅に機能を海外子会社に移管することが考えられる。

その場合、本社は専らその統轄や戦略策定を担うことになろう。その点で、各々の経営機能について、本社に集約して管理すべきものと子会社に残しておくべきものを検討する必要がある。

そのような経営機能のグローバルでの整理・検討は、グローバルでの経営機能の最適配置を行うことを意味し、グローバルでのより効率的・効果的な事業運営を図ることとなり、グローバルな事業拡大に寄与するのではなかろうか。

②海外子会社に対するガバナンス

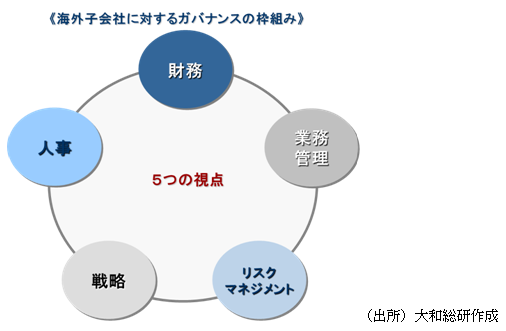

海外子会社に対するガバナンスは以下の5つの枠組みで行うことが考えられる。

財務の視点は、資金の流れをコントロールすることにより、海外子会社に対するガバナンスを実現する視点である。海外子会社は、日本本社から出資された資本を元手にして事業を行なう。投資等で支出を伴う場合には、日本本社から承認をとり、利益がでれば配当で還元する。このような一連の資金の流れに対する両社の明確な権限付けや決裁プロセスを策定し、そのルールに則って事業運営を行うことを日本本社がモニタリングする。

人事の視点は、人事権を掌握することにより、海外子会社に対するガバナンスを実現する視点である。海外子会社は、日本本社から選任・派遣された役員や高級管理職を通じて事業を行う。このように派遣された海外子会社の役員や高級管理職の選任・評価・報酬に関し、両社の明確な権限付けや決裁プロセスを策定し、そのルールに則って事業運営を行うことを日本本社がモニタリングする。

戦略の視点は、海外子会社の戦略策定プロセスの管理を通じて海外子会社に対するガバナンスを実現する視点である。日本本社はグループ全体としての戦略を達成するために、海外子会社にグループ方針・戦略等を周知させ、グループ方針・戦略等の共有化を図る。次に、戦略を海外子会社に策定させるために、両社が日常業務レベルで協議しながら策定し、最後に策定された海外子会社戦略を親会社が承認する。

リスクマネジメントの視点は、リスクマネジメントを通じて海外子会社に対するガバナンスを実現する視点である。グループ全体のリスクマネジメントは日本本社の重要な責務である。海外子会社内のリスクを把握し、優先度合いが高いリスクに対して対策を講じる。それらが適切に整備・運用されているかどうかをチェックするのが、監査である。

業務管理の視点は、日常業務上の管理を通じて海外子会社に対するガバナンスを実現する視点である。販売・ブランド戦略や訴訟、広報、CSR、経理業務等の日常業務の流れに対する両社の明確な権限付けや決裁プロセスを策定し、そのルールに則って事業運営を行うことを日本本社がモニタリングする。

以上のガバナンスの5つの視点の枠組みに基づき策定した両社の明確な権限付けや決裁プロセスは、例えば、本社・海外子会社間職務権限表等の管理規程に明示し、整備・運用することが望まれる。本社と海外子会社間の事業運営を将来的には円滑にし、明確化された一連のルールは人治経営から組織経営に変え、人事異動を容易にし、来るべき海外子会社の現地化も容易にするものと考えられる。

以上グローバルな経営基盤(グローバルガバナンス)の整備について述べたが、日本企業は、グローバルな視点で行うことが求められ、価値観や制度の検討が必要となり、現制度の修正や新たな制度構築も必要となる場合もあり、多大な時間や労力を要し、業務上の負担になる可能性がある。しかし、グローバルガバナンスは、事業・業務運営を将来的には円滑にし、企業価値の向上に繋がるものと考える。グロ-バルに拡大を図る日本企業にとってはもはや先送りできない重要な経営テーマであると言えるのではなかろうか。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

2025年6月株主総会シーズンの総括と示唆

株主提案数は過去最高を更新。一方で一般株主の賛同は限定的。

2025年10月31日

-

買収対応方針(買収防衛策)の近時動向(2025年9月版)

「同意なき買収」時代における買収対応方針の効果と限界

2025年09月24日

-

2025年6月株主総会に向けた論点整理

活発なアクティビスト投資家。株主提案数は過去最多を更新

2025年05月29日

関連のサービス

最新のレポート・コラム

-

2026年1月鉱工業生産

普通乗用車などの大幅増産により自動車工業が生産全体を押し上げ

2026年02月27日

-

人手不足時代の外国人労働者の受け入れと共生の課題

潜在成長率を年率0.4%pt押し上げ/共生の鍵は日本語教育

2026年02月26日

-

テキスト分析が映し出す金融当局の楽観視

金融当局ネガティブ指数で、金融システムへの警戒感の変化を読む

2026年02月26日

-

ガバナンス・コードはスリム化するか?

原則の統合によって原則数減少、独立性判断方針の「策定・開示」から「策定」へ変更し要開示事項が減少

2026年02月26日

-

消費税減税より「最初の一歩」を。米国のトランプ口座が示す物価高対策

2026年02月27日