2018年02月21日

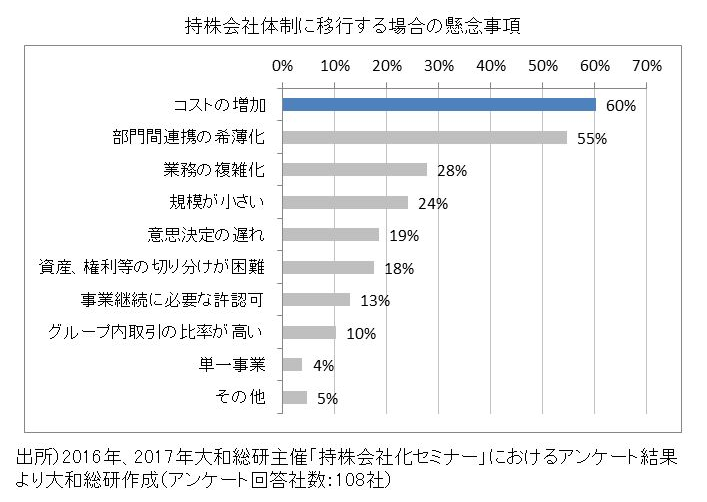

「持株会社体制移行に伴い、どれくらいのコストがかかるのか。」持株会社体制への移行を検討されている企業の方とお話させていただくと、このような質問をされることがある。以下のアンケート結果からも、持株会社体制移行を検討している多くの企業がコストについて懸念していることが伺える。本稿では、持株会社体制移行に伴うコストの一例について紹介したい。

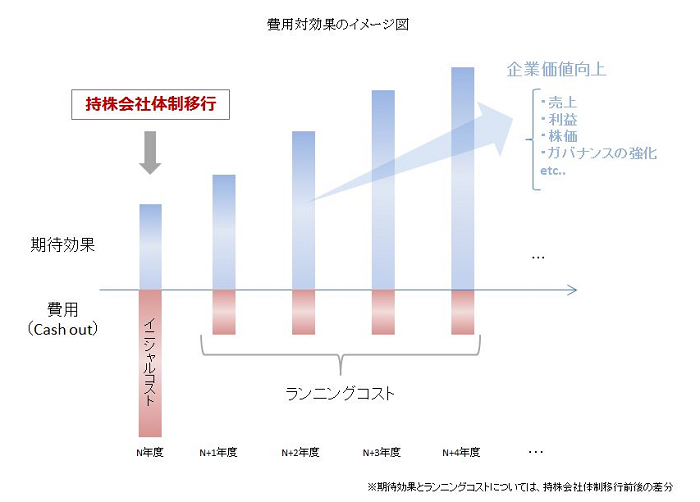

持株会社体制移行に伴うコストについて、費用対効果のイメージと主なコスト項目例については以下のとおりである。

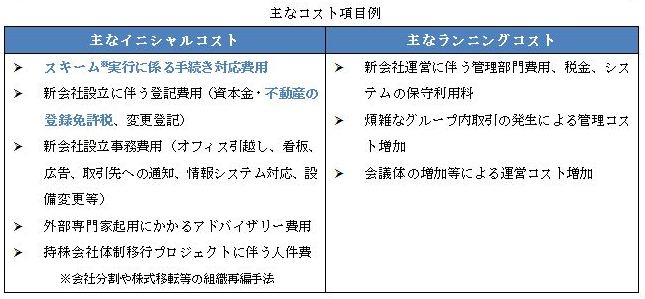

主なイニシャルコスト項目は、持株会社体制移行に伴う新会社設立に関連する項目である。このうちスキーム実行に係る制度対応費用と不動産の登録免許税については、設計によっては大きな金額となることがあるので注意が必要である。例えば、米国株主が多い会社において株式移転スキームを実行すると米国証券取引委員会へ登録書類(フォームF4)の提出が必要となり、膨大な時間と費用を要する場合がある。また、新会社に多くの不動産を移転すると登録免許税が高額になることがある。このように、企業の状況によってはスキームによってコストが大きく変動するため、スキームのメリットに目を向けつつも手続きの煩雑さや費用を勘案して慎重に選択することが望ましい。

ランニングコストは、新会社運営に伴う固定費(管理部門の人件費、税金、情報システムの保守利用料等)が増加すると考えて頂ければわかりやすいのではないか。事業会社でも管理部門を少なからず保有するため、管理部門の重複によるコスト増加が発生しやすい。このようなコストを削減する施策の例として、シェアードサービスの導入による管理部門コストの軽減や、金融機能の集約による調達コストの軽減等の手段がある。

このように持株会社体制移行に伴うコストは、移行における設計次第で変化する。場合によってはコストを必要最低限に抑えるように設計することも可能であり、実際そのような事例も存在する。しかし、ただコストを圧縮すれば良いというものではない。

管理コストを抑えつつも、目指す目的についてはむしろコストをかけて体制整備した事例を紹介したい。持株会社体制に移行したA社の事例について紹介する。A社はグループ全体の戦略機能を強化するとともにM&Aを推進することで規模拡大を図りたいとの目的で、持株会社体制移行を決断した。A社は持株会社の資産設計として、グループ内で共有すべき資産・ノウハウは持株会社管理とした上で、事業会社が利用する場合には賃貸するようにした。よって不動産の移転は発生せず、結果的に登録免許税が発生しなかった。また機能・組織設計においては、持株会社の人事・経理・総務部門に多くの機能を持たせ、事業会社における管理部門機能は必要最低限とした。事業会社で保有していない機能が必要な際には、持株会社への業務委託や持株会社人員の兼務・出向を活用することで、グループ全体の管理部門コストの増加を抑えた。一方、コスト増加になることを承知の上で、グループ戦略やM&Aを推進する部門を持株会社に新規に設立し人員も専任とした。その理由は、旧体制ではどうしても主要事業の実務を優先してしまいグループ全体の事を考えるのが後回しになっていた箇所を変革したかったからに他ならない。

株会社体制への移行は投資であり、投資以上の効果を享受することに意味がある。設計に無理があると効果を発揮できなくなり本末転倒となってしまう。本当に効果を出したい箇所にはむしろ積極的に投資し、それ以外の箇所にてコスト削減を検討すべきである。「持株会社体制に移行したいがコストが気になる」という方に、本稿が役に立てば幸いである。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

共同株式移転とテクニカル上場

~2025年に公表した事例を中心に~

2026年02月18日

-

持株会社体制の解消の意味を考える

近年の解消事例からグループ経営のあり方を見直す

2025年03月11日

-

経営統合のための持株会社化

~共同株式移転の事例から考える~

2025年02月14日