退職給付債務計算受託サービスメニュー

計算結果報告書および退職給付債務計算ソフト『PBOSOX』のご提供

計算結果報告書に加えて退職給付債務計算ソフト『PBOSOX』もご提供

- 年金数理人による確認書の発行、退職給付債務・勤務費用、加重平均期間等、決算業務に必要な諸数値を報告いたします。

- 『PBOSOX』により、割引率を変更した時の影響把握が簡単にできます。

- 『PBOSOX』はMicrosoft® Excel®との親和性が高く、入力データ、出力データは、すべてMicrosoft® Excel®で作成できます。

- 『PBOSOX』を活用することで、期末における複雑な近似計算等が不要となり、決算業務のスムーズな遂行が可能です。

充実したサポート体制

- 算出手法、基礎率の設定方法、会計処理など、退職給付債務を算出するために必要な項目について、年金数理人により直接サポートいたします。また、各種お問い合わせにも、退職給付会計のコンサルタントが迅速にご回答いたします。

- 『PBOSOX』の操作方法について、マニュアルをご提供するとともに、お客様とコンサルタントが同じ画面を見ながら操作方法の説明を行うことが可能なため、お問い合わせに迅速に対応できます。

『PBOSOX』の詳しい操作画面は退職給付債務計算ソフト『PBOSOX』をご参照ください。

内部統制対応(ISAE3402、SSAE18)

大和総研は「委託業務における内部統制に関する監査対応」及び「定量分析サポート」の両側面から退職給付会計計算業務における内部統制対応をサポートいたします。

退職給付会計計算業務は、金融商品取引法による「財務報告に係る内部統制の評価」の対象に含まれると考えられています。これに伴い、計算データの作成から計算結果をB/SやP/Lに計上するまでの業務プロセス上のリスクに対する統制を行う必要があり、外部委託している業務部分については、外部委託先の内部統制を把握すること(すなわち内部統制報告書の入手)が求められます。近年、監査法人より内部統制報告書を求められるケースが増加してきています。

また、退職給付制度が持つ定量的なリスクについて、会社が把握しておくことも重要です。退職給付債務計算ソフト『PBOSOX』を活用することによって、様々なリスク分析が可能になります。

期末割引率対応

退職給付会計では、割引率の重要性基準が定められています。割引率の重要性基準とは、前期末に用いた割引率により算定した退職給付債務と当期末の割引率により算定した退職給付債務を比較して10%以上の変動がある場合は、当期末の割引率を用いて退職給付債務を再計算しなければならないというものです。

決算期末時点で割引率の見直しが必要となった場合、通常は複雑な近似計算を用いて退職給付債務を求めることになりますが、退職給付債務計算ソフト『PBOSOX』を使用することにより、自社内で退職給付債務、勤務費用の数値把握が可能になります。また、その時に算出した退職給付債務を計算結果報告書(年金数理人による確認書を含む)でご提供することもできます。

退職給付会計における期末割引率対応

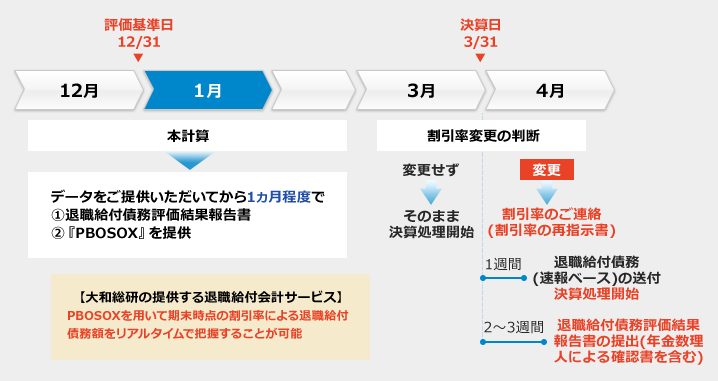

退職給付会計業務(3月決算)のスケジュールイメージ

評価基準日:12/31,決算日:3/31

評価基準日:12/31,決算日:3/31

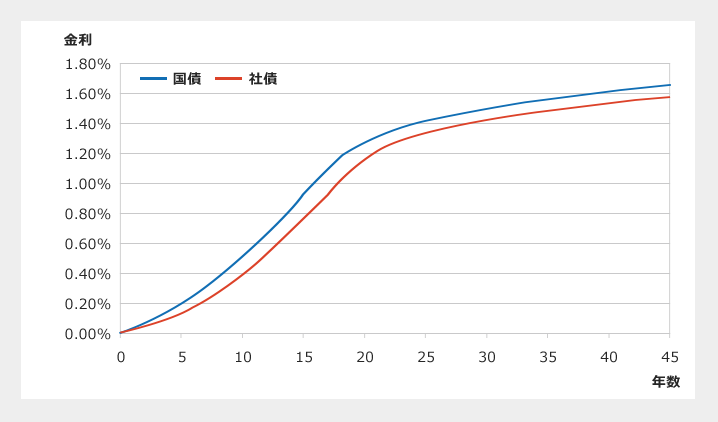

イールドカーブのご提供

退職給付会計で用いる割引率は、退職給付支払ごとの支払見込期間を反映するものでなければならず、以下の2通りの方法が考えられます。

- 退職給付の支払見込期間ごとに設定された複数の割引率を使用する方法

- 退職給付の支払見込期間及び支払見込期間ごとの金額を反映した単一の加重平均割引率を使用する方法

この基準に沿って割引率を設定するには、期間の異なるスポットレートの集合であるイールドカーブが必要となります。スポットレートとは、割引債(期中での利息の支払いがなく満期での支払いのみを約束する債券)の利回りですが、長期の割引債は市場に流通していないため、イールドカーブは市場に流通している利付債から金利期間構造モデルを用いて理論的に推定・作成することになります。

大和総研では、月末基準の国債及び優良社債の利回りから作成した各々のイールドカーブを翌月にメールでお客様に送付いたします。

イールドカーブ サンプル図

簡便法から原則法への移行サポート

大和総研では、簡便法から原則法へスムーズな移行ができるよう万全の体制でサポートいたします。原則法への切り替えには、社内体制の構築・定量的な影響把握・監査法人への説明等、様々な検討すべき事項や課題が存在しますが、経験豊富なコンサルタントがお客様と一緒になり、問題解決に対応していきます。

原則法移行に向けて検討すべき内容

従業員数が300名を超えた等を理由として、原則法を適用する企業が増加しています。その際の、検討すべき内容についてご説明します。

社内業務体制の構築 ~切り替えのタイミング前9か月程度~

- 外部委託先の決定

簡便法では自社内のみで作業が完結できましたが、原則法では複雑な見積もり計算を伴うため、外部の計算機関に一部業務を委託することが一般的です。外部委託先決定のためのポイントとしては、

①信頼できるコンサルタントに直接相談ができる体制が整っていること

②スケジュール等、柔軟な対応をしてもらえること

③当該業務に関する内部統制報告書の準備ができること

等が挙げられます。委託費用も委託先決定に必要な要素かもしれませんが、上記の条件を満たすパートナーを見極めることが重要です。 - スケジュール管理

これまでの簡便法と異なり、あらかじめ定めた決算日前の基準日のデータを用いて計算することが一般的です。外部の計算機関とのやり取りや、次年度予算策定のタイミングとの兼ね合いから余裕を持ったスケジュールを考えておく必要があります。

退職給付債務の計算方法 ~切り替えのタイミング前6か月程度~

外部委託先が決まったら、以下の内容について決める必要があります。大和総研ではコンサルティングを通じ、定性・定量の両面から選択肢判断に向けたサポートをいたします。

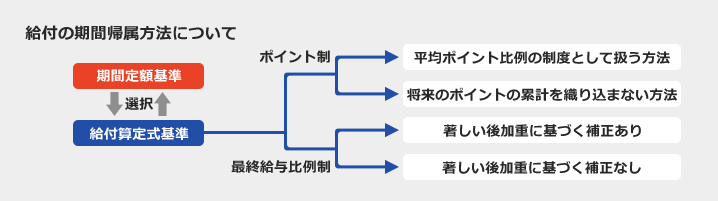

- 給付の期間帰属方法

期間定額基準と給付算定式基準(著しい後加重補正の判断等も含む)から選択することになります。さらにポイント制退職金制度を採用している企業の場合には、平均ポイント比例の制度として扱う方法と将来のポイントの累計を織り込まない方法等に細分化されます。 - 割引率の設定方法

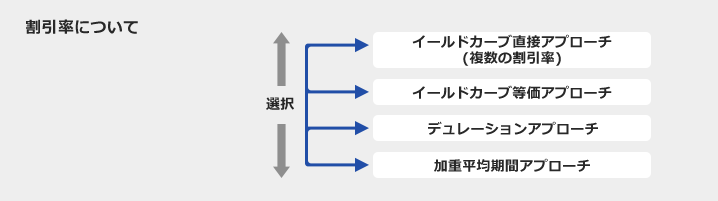

イールドカーブ直接アプローチ、等価アプローチ、デュレーションアプローチ、加重平均期間アプローチの中から選択することになります。すべての選択肢について、その定量的な差や実務運営について確認しておくことが必要です。

いずれにしましても、年金数理人等の専門家に相談することをお勧めします。

会計処理方法

- 数理計算上の差異及び過去勤務費用の償却年数

計算で用いる基礎率等の前提条件と実績との乖離や、制度変更によって発生する「退職給付債務額の差」に関する費用化の年数であり、これらは平均残存勤務年数以内で償却する必要があります。 - 重要性基準の取り扱い方法

割引率は、原則、期末日時点のものを採用する必要がありますが、一定の条件のもと前期末と同じ割引率を使用することができます。

これらの取り決めについては、一定のルールの範囲内で企業が自由に決めることができますが、選択によっては、企業決算に大きな影響を与えることも考えられます。従って、その運用方針については慎重に検討しなければなりません。また、重要性基準の取り扱いについては、大和総研では退職給付債務計算ソフト『PBOSOX』との連携により、柔軟な対応が可能です。当該内容につきましては、期末割引率対応をご参照ください。

サービス詳細

- 大和総研の確定給付債務計算IAS第19号対応サービス

- IAS第19号開示対応

- コンサルティングレポート

- コンサルティングインサイト

- コラム

- セミナー資料

- 退職者分析による組織診断サービス

- 退職率ヒートマップ分析

- 応用分析(予測モデルの構築)