国際会計基準(IAS)第19号に対応した確定給付債務計算受託サービス

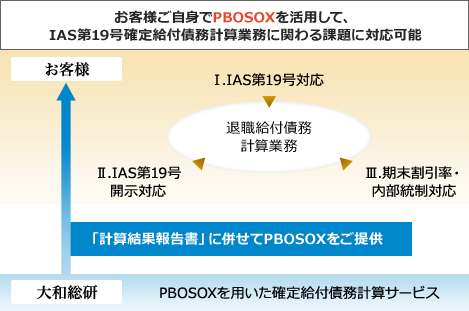

大和総研の確定給付債務計算IAS第19号対応サービス

IAS第19号(従業員給付)に準拠した確定給付債務(DBO)等の評価を行う計算サービスをご提供いたします。ご提供いただいたデータを基に大和総研でDBOを計算し、計算結果報告書と併せて、計算ソフト『PBOSOX』もお客様にご提供いたします。

お客様ご自身で『PBOSOX』をご活用いただくことにより、IAS第19号の開示に必要となる、感応度分析、数理計算上の差異の区分等の計算が可能です。分析にあたっては、コンサルタントが万全のサポートをいたします。また、これらの開示対応については大和総研で分析・計算を行い、計算結果報告書でのご提供も可能です。

- IAS第19号対応

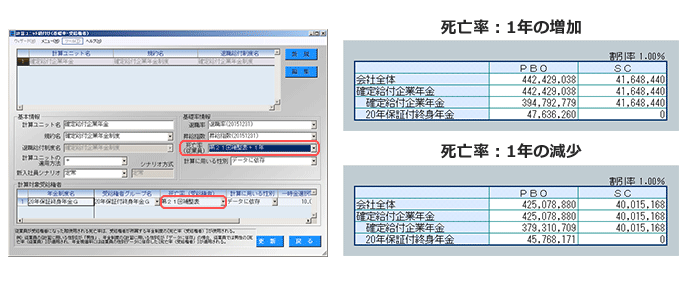

死亡率や割引率等の数理計算上の仮定の設定対応

→ 企業の最良の見積りとするためのサポートをいたします - IAS第19号開示対応

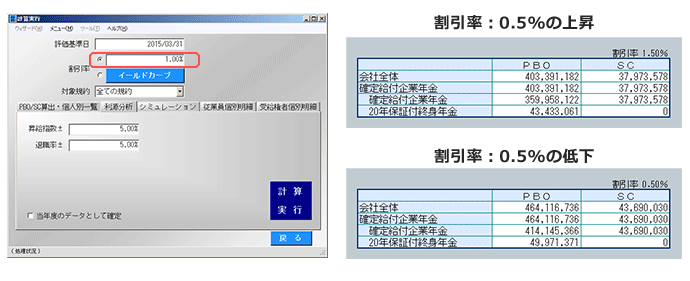

主要な基礎率の変化が確定給付債務に与える影響の感応度分析、数理計算上の差異を人口統計上の仮定の変化と財務上の仮定の変化によるものとに区分

→ 『PBOSOX』をご活用して開示対応に利用可能です - 期末割引率・内部統制対応

退職給付債務計算受託サービスと同様に対応いたします

死亡率の設定

IAS第19号では、死亡率に将来の変化を織り込むこととされていますが、将来の死亡率の変化を反映する場合、年齢別死亡率を経過年数別に用意したマトリクスを使用する方法や、適切な期間だけ死亡率の予測をする方法などがあります。

大和総研では、死亡率の設定について、企業の最良の見積りとするためのサポートが可能です。

IAS第19号開示対応

お客様ご自身で『PBOSOX』をご活用いただくことにより、IAS第19号に関する開示対応を容易に行うことが可能です。なお、大和総研で感応度分析等を行い、計算結果報告書としてご提供することも可能です。

基礎率の感応度分析

主要な基礎率(割引率、死亡率等)の変化が確定給付債務に与える影響を把握するための感応度分析が可能です。

確定給付債務の再測定による数理計算上の差異の区分

確定給付債務の再測定による数理計算上の差異のうち、人口統計上の仮定の変化により生じた数理計算上の差異、財務上の仮定の変化により生じた数理計算上の差異を区分して算出します。

※人口統計上の仮定:退職率、死亡率、一時金選択率

財務上の仮定:割引率、予想昇給率、キャッシュ・バランス・プランにおける予想再評価率

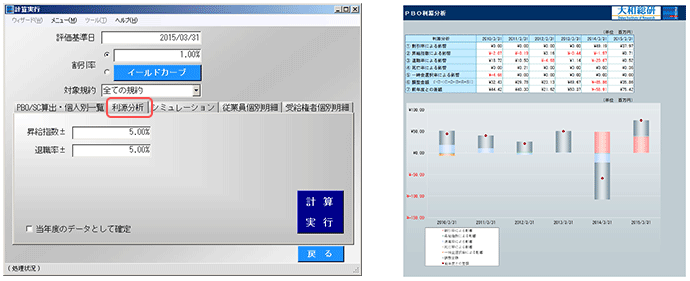

利源分析

利源分析を利用したIAS第19号の開示に必要となる数理計算上の差異の分析を動画でご覧いただけます。

サービス詳細

- 計算結果報告書と退職給付債務計算ソフト『PBOSOX』のご提供

- 内部統制(ISAE3402、SSAE18)対応

- 期末割引率対応

- イールドカーブのご提供

- 簡便法から原則法への移行サポート

- 具体的な機能

- 『PBOSOX』の活用事例

- 退職者分析による組織診断サービス

- 退職率ヒートマップ分析

- 応用分析(予測モデルの構築)