組織再編・持株会社

大和総研が提供する組織再編・持株会社

持株会社体制は、グループ全体最適の視点からの戦略立案、M&Aの推進、ガバナンス体制の構築、次世代経営人材の育成などに適した組織体制とされています。こうした効果を狙って持株会社体制へ移行する企業は年々増加しており、1997年の純粋持株会社解禁以来、すでに700社以上の上場企業が持株会社へ移行しました。

大和証券グループは、上場会社として初めて持株会社体制へ移行した企業です。大和総研では10年以上前から当分野の支援を行っており、業界トップクラスの持株会社化支援実績を誇ります。これらの支援を通じて培った知見・ノウハウに基づき、持株会社体制への移行を検討/実行する企業のさまざまな課題や相談に対応できるものと自負しています。

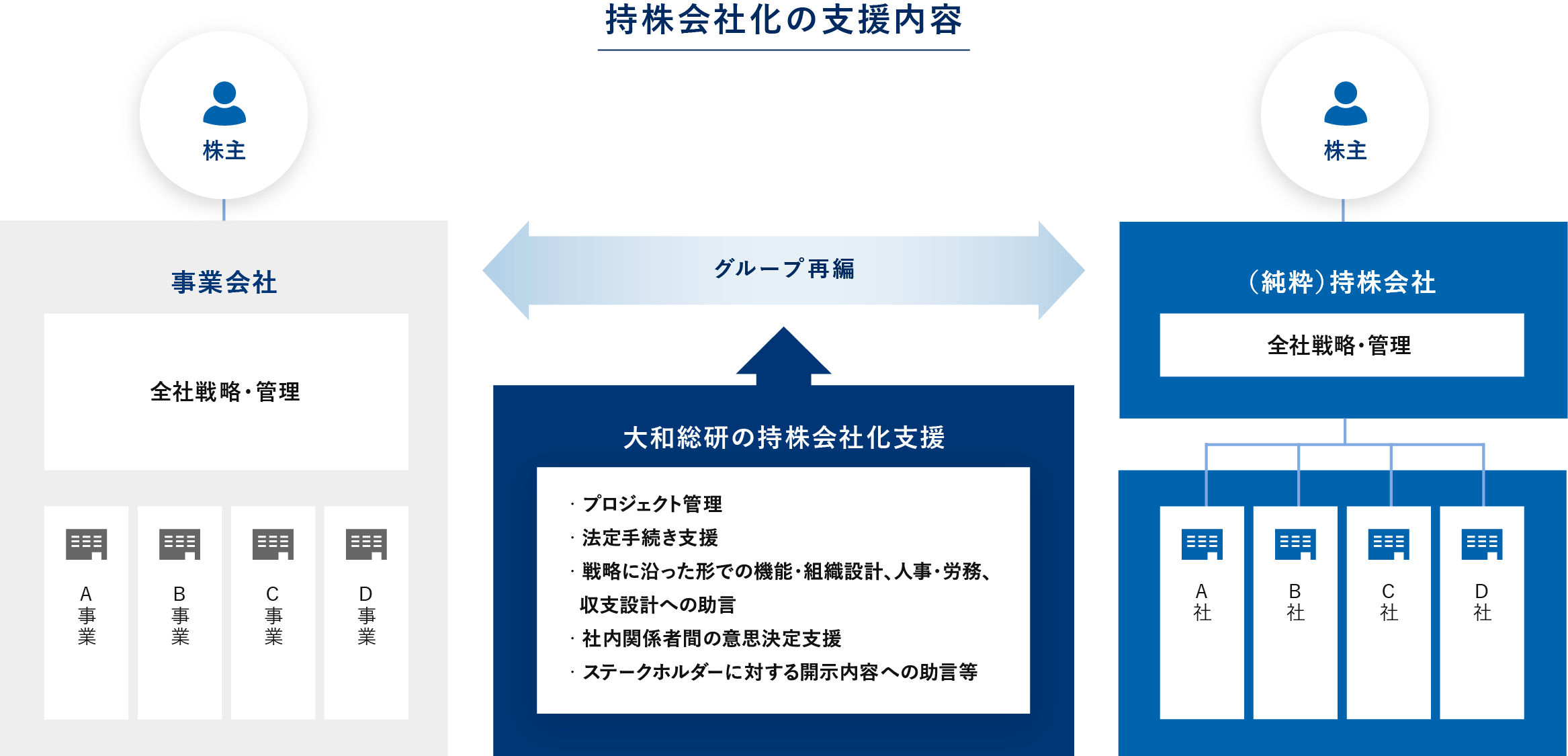

当社は、プロジェクト全体の管理に加え、移行に必要な法定手続きや持株会社の機能やグループガバナンスに即した組織設計、持株会社としての収支設計などに関するアドバイザリーを実施し、『器をつくって、魂も入れる』持株会社化を支援しています。

組織再編・持株会社の事例

持株会社移行支援

上場区分:東証スタンダード 実施時期:2025年持株会社移行支援

上場区分:東証プライム 実施時期:2023年持株会社移行支援

上場区分:東証スタンダード 実施時期:2022年持株会社移行支援

上場区分:東証プライム 実施時期:2020年持株会社移行支援

上場区分:東証プライム 実施時期:2020年持株会社移行支援

上場区分:東証プライム 実施時期:2020年持株会社移行支援

上場区分:東証スタンダード 実施時期:2019年持株会社移行支援

上場区分:東証プライム 実施時期:2019年