人的資本経営

大和総研が提供する人的資本経営

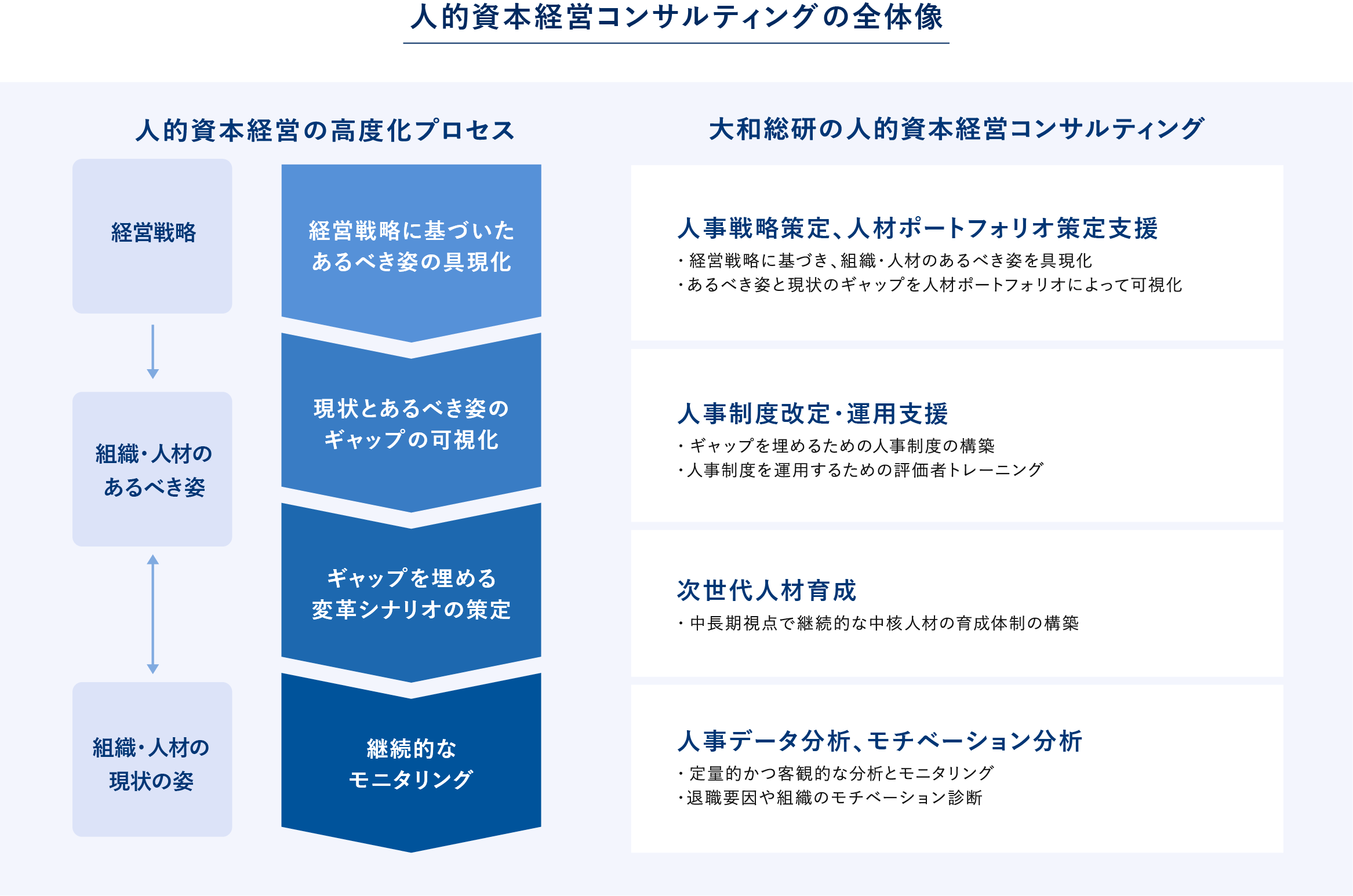

人的資本経営とは、人材を「資本」として捉え、その価値を最大限に引き出すことで、中長期的な企業価値向上につなげる経営のあり方です。近年、資本市場の対応に加え、人材獲得・リテンションの観点からも関心が高まっており、人事戦略の策定や人材マネジメント・人事機能の再構築を進める企業が増えています。

- 人事戦略と人材ポートフォリオの策定支援

- 人事制度改定支援、制度運用支援(評価者・被評価者研修)

- 次世代人材の育成計画策定、育成研修支援

- 人事データを用いた組織診断支援、モチベーション分析支援

- エンゲージメント調査支援

大和総研では、企業価値向上を支える人的資本経営の高度化に向け、組織風土を尊重しつつ、経営ビジョン・中期経営計画策定支援との連動やデータアナリティクス部門との連携を活かした伴走支援を行います。

※人事データを用いた組織診断支援、モチベーション分析支援の詳細はこちら

人的資本経営の事例

事業統合に伴う人事制度と退職金制度の統合支援。事業環境の変化や統合後の働き方の変化に対応した制度設計を支援

実施時期:2024年 実施期間:24ヶ月従業員アンケートや属性情報のデータから人事制度変更に伴う従業員の意識調査及びその効果測定を継続的に実施

実施時期:2024年 実施期間:12ヶ月経営統合に伴う人事制度および健康保険組合の統合支援。双方の良い仕組みを残しつつ、早期融和を支援

上場区分:東証プライム 実施時期:2023年 実施期間:21ヶ月従業員エンゲージメントを測定するため、設問設計と回答結果の分析を行い、改善に向けた人事施策の立案を支援

実施時期:2023年 実施期間:6ヶ月中期経営計画に連動した人材ポートフォリオの策定。インタビュー等により求める人材像の定義と要員計画の策定を支援

上場区分:東証スタンダード 実施時期:2022年 実施期間:9ヶ月人的資本経営およびコーポレートガバナンス・コードに対応した人事施策の整理と開示の方向性検討支援

上場区分:東証スタンダード 実施時期:2021年 実施期間:5ヶ月事業子会社の経営統合に伴う人事制度の統合支援と、退職金・年金制度の全体設計

上場区分:東証プライム 実施時期:2021年 実施期間:12ヶ月