「1億円の壁」問題の対応策としての超富裕層向け増税”ミニマムタックス”の評価

2023年01月20日

自由民主党・公明党が2022年12月16日に決定した「令和5年度税制改正大綱」にはNISAの抜本的拡充が盛り込まれるとともに、超富裕層向けの増税措置も盛り込まれた。この増税措置は米国のAlternative Minimum Taxに似ているので、ミニマムタックスと呼ぶこととする。

市場関係者からは、資産所得倍増を目指してNISAの抜本的拡充を行う一方で、金融所得が主な対象となるミニマムタックスの導入はブレーキとアクセルを同時にかけるようなものだとの批判もある。しかし、税の公平感を担保するため、「1億円の壁」問題に対して、いずれ何らかの対処を行う必要はあったと考えられる。その中で、市場や起業意欲への悪影響を最小限に抑える方法として、筆者はミニマムタックスの導入を前向きに評価している。

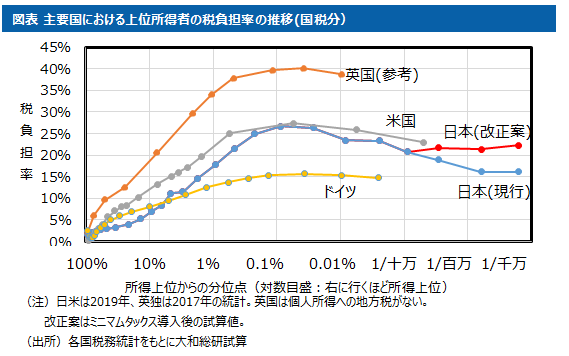

個人の年間所得に対する所得税額の負担率を年間所得の順位別に見ると、下位から99.9%までの範囲においては所得が多い者ほど負担率が上昇するが、上位 0.1%以内の範囲に限っては所得が多い者ほどかえって負担率が低下する。この現象は、日本に限らず、米英独でも確認できるが、所得の上位0.1%以内の範囲における負担率の低下幅は、米英独より日本がやや大きく見えていた。上位0.1%に相当する所得水準が日本では年間所得1億円程度であるため、「1億円の壁」問題と呼ばれている。

「1億円の壁」問題に対処するため、一時は、政府・与党内で、金融所得税率を一律に引き上げる案や、一定の所得以上の者に一定率の上乗せ課税を行う案も検討されたものとみられる。しかし、金融所得税率を一律に引き上げた場合、富裕層よりもむしろ中間層が負担する税額が重くなり、外国人も含めて増税になるため市場に与える影響が大きくなるという問題がある。また、総合課税の所得も含めた上乗せ課税は、所得税の最高税率引き上げにもなるため、超富裕層の就労や起業への意欲を削ぐ懸念があった。

これに対し、ミニマムタックスは税負担率が低い国内居住の超富裕層に対しピンポイントで追加負担を求めるものとなっている。逆に言うと、それ以外の者、つまり、中間層や、海外の投資家、超高所得者であっても事業所得や給与所得などが中心である者には追加負担が求められることはなく、これらの者の投資行動には影響を及ぼさない。

ミニマムタックス導入は、IPO や M&A などにより単年で多額の株式譲渡益を得た者にも追加の税負担を求める形となる。だが、「令和5年度税制改正大綱」では、スタートアップ企業への資金供給の税制優遇措置を設け、株式譲渡益をスタートアップ企業に再投資すれば最大20億円まで所得税非課税(ミニマムタックスも非課税)とするとしている。「アメとムチ」のインセンティブ付けにより、スタートアップへの資金供給は現状よりもむしろ活性化される可能性もある。

もっとも、ミニマムタックス導入によっても「1億円の壁」を完全に解消することはできない。この点につき不十分であるとの指摘もあるが、英米独も「1億円の壁」(所得上位 0.1%程度から負担率が下がり始める現象)を完全に解消できてはいない。金融所得が通常の所得と比べて所得を得る場所を選択しやすい「足の速い所得」であるゆえに、世界中ほとんどの国が金融所得に対する最高税率を通常の所得より低く、あるいはゼロに設定している。資産(資産家)の海外流出を防ぐためには、どの国も他国の金融所得の税率を意識せざるを得ないのだ。

「1億円の壁」は、垂直的公平性の観点からは不公平である。しかし、それは全世界的な課題であり、一国だけでできることには限界がある。今回、岸田政権が導入するとしたミニマムタックスは、世界各国の税制を所与としつつ、日本においてできる格差是正策として知恵を絞った案として評価できるだろう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主任研究員 是枝 俊悟

関連のレポート・コラム

最新のレポート・コラム

-

株主提案制度にコスト/ベネフィット分析を

世界で最もアクティビスト・ファンドにとって使いやすい日本の株主提案制度

2024年05月09日

-

医療等情報の二次利用は誰のためか

創薬・医療機器開発のみならず、医療の質の向上や効率化にも活かす

2024年05月09日

-

東証カーボン・クレジット市場の動向と今後の市場活性化に向けた課題

市場活性化の鍵を握るボランタリー・クレジットの活用

2024年05月09日

-

ガバメントクラウドは誰に任せるべきか

国産クラウドの初採用に寄せる期待と懸念

2024年05月09日

-

新興国通貨安は脱炭素に向けた投資の障害に

~通貨バスケットに連動する債券(WPU連動債)で為替リスクを低減~

2024年05月08日