年収200万円まで拡大すると配偶者控除の意味合いは大きく変わる

2016年10月24日

報道によると、政府・与党内の配偶者控除見直しの有力案は、「配偶者控除の廃止+夫婦控除の導入」から「配偶者控除の適用拡大」にシフトしてきている模様である。

配偶者控除を廃止(し、夫婦控除を導入)すると、企業の配偶者手当の見直しを促し「103万円の壁」は解消するかもしれない。しかし、社会保険加入による「130万円の壁(大企業等においては106万円の壁)」の問題は解消されない。このため、女性の就労促進の直接的な効果としては、「就業調整」を行う上限年収を多くのケースで103万円から130万円にシフトさせるものにとどまる。

他方、配偶者控除の適用対象となる上限年収を現行の年収103万円から、「130万円の壁」より高い金額まで引き上げた場合も、「就業調整」を行う上限年収を多くのケースで103万円から130万円にシフトさせる効果は得られるものと考えられる。

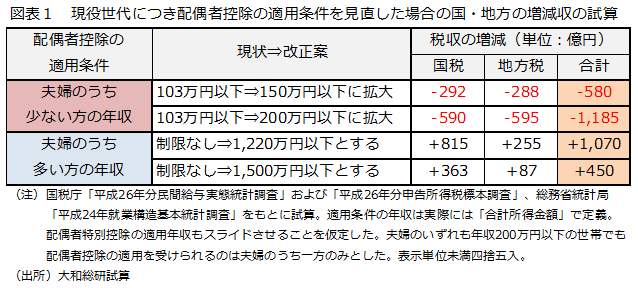

筆者の試算では、配偶者控除を現役世代について配偶者(夫婦のうち少ない方)の年収について200万円以下まで拡大する一方で、納税者(夫婦のうち多い方)の年収につき1,220万円以下の所得制限を設けると、ほぼ税収中立となった(下記図表1参照)。税収を維持しつつも負担増となる世帯数が絞られる「比較的マイルドな改正」を意識すると、最終的な改正内容はこのくらいに決着するかもしれない。

もし年収200万円以下までを対象にすると、「配偶者控除」の意味合いも大きく変わってくる。平均的な所得がある者でも、産休・育休、病気や転職などによって一時的に年収が落ち込んだ場合には配偶者控除の対象となる可能性が高まる。また、配偶者控除を利用し税負担の軽減を受ける者も必ずしも夫に限らず、妻の方が適用を受けるケースも増えてくるかもしれない。

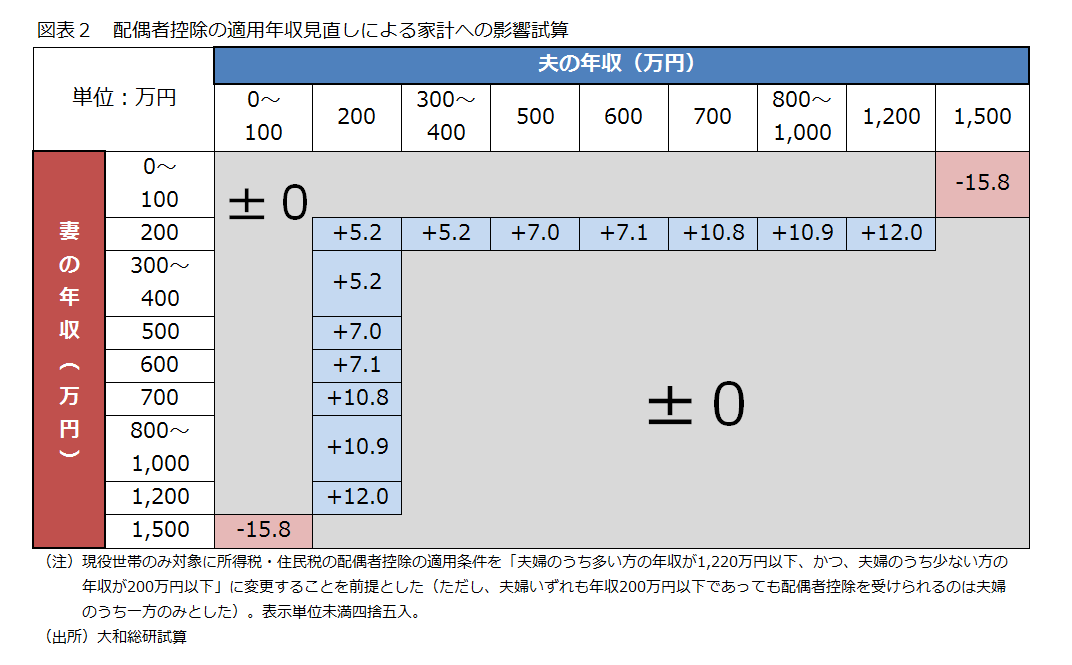

特に、30歳未満の若い世代においては年収200万円に満たない者も少なくない(※1)。例えば、それぞれ年収200万円ずつの男女のカップルの場合、結婚前は当然配偶者控除の適用を受けていない。結婚しても、現行制度では合計の税負担は変わらないが、配偶者控除の上限年収が200万円までとなれば、このカップルは結婚により年5.2万円、税負担が軽減されるようになる(※2)。この金額は結婚へのインセンティブとして大きなものにはならないだろうが、共働きのまま結婚生活を始めるにあたっての生活費の助けにはなるだろう。

配偶者控除の対象年収の拡大は、女性の就業調整を緩和することを意図して検討されているものと思われるが、制度設計によっては配偶者控除の意味合いを大きく変え、「一時的な低収入期をサポートする制度」や「若年低所得層の結婚を後押しする制度」にもなりうる。年末に向け、配偶者控除の見直しの議論が深まることに期待したい。

(※1)30歳未満の単身者で年収100万円以上200万円未満の者の割合は、男性で7.2%、女性で20.2%である。なお、30歳未満の単身者で年収100万円未満の者の割合は、男性で4.0%、女性で1.7%にとどまる(総務省「全国消費実態調査(平成21年)」より)。

(※2)改正後も配偶者控除は夫婦のうち一方のみが受けられることを仮定した。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主任研究員 是枝 俊悟