日経平均VI先物の価格から分かること

2015年07月06日

前回の拙コラム『日経平均オプションの価格から分かること』(2015年4月6日掲載)では、大阪取引所で取引される日経平均オプションの取引価格から、将来の日経平均株価のボラティリティに対する市場の見方を捉える方法について書いた。同コラムでは、まず、「現時点から将来1か月間(30日間)の日経平均株価のボラティリティの予想水準(※1)」を年率・パーセント単位で表した指数として「日経平均ボラティリティー・インデックス」(日経平均VI)を紹介した。そして、日経平均VIが特定の満期の日経平均オプションを用いて計算されることから(※2)、その算出式を他の満期の日経平均オプションに対しても利用することで、様々な期間における日経平均株価のボラティリティの予想水準を把握できることを紹介した。

さて、日経平均VIに関しては、これを原資産とした先物(日経平均VI先物)が大阪取引所で取引されている。この先物は、「満期での日経平均VIをあらかじめ決めた価格(取引価格)で取引する契約」であり、差金で決済される。最低取引単位は日経平均VIを10,000倍した金額であり、この先物を1単位買って満期まで保有した場合、満期において日経平均VIと取引価格の差(日経平均VI-取引価格)に1万円をかけた額が得られる(マイナスの場合は失われる)。

この商品性から、日経平均VI先物の取引価格にも、日経平均VIと同様に将来の日経平均株価のボラティリティに対する市場の見方が反映される。しかし、これらの間では「将来」を指す期間が異なり、その関係は一見すると分かりにくい。本コラムでは、引き続き「価格から分かること」として、この点を簡単に整理したい。

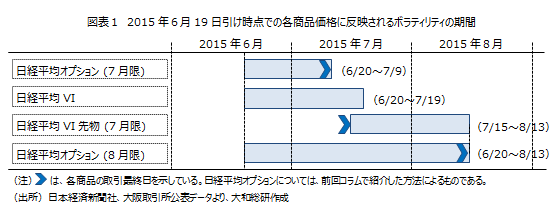

改めて、日経平均VI先物の取引価格には、「満期での日経平均VIに対する現時点での予想水準」が反映される。ここで、「満期での日経平均VI」を「満期から将来1か月間における日経平均株価のボラティリティの満期での予想水準」と言い換えると、先ほどの部分は「満期から将来1か月間の日経平均株価のボラティリティに対する現時点での予想水準(※3)」となる。さらに、日経平均VI先物の満期は、「翌限月の日経平均オプションの満期の1か月前」と設定されているため、この「満期から将来1か月間」は、「翌限月の日経平均オプションの満期までの1か月間」に相当する。

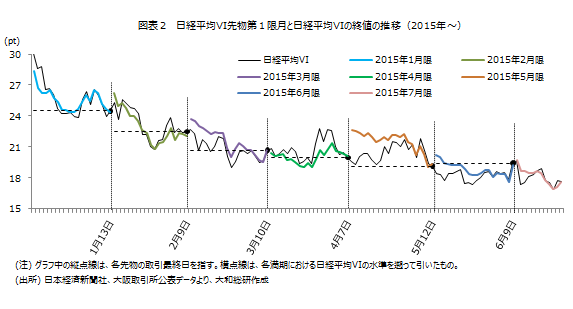

図表1に以上の関係を例示した。この図表で取り上げた時点においては、日経平均VI先物の取引価格と日経平均VIに反映されるボラティリティの期間は一部重複している。そして、これらの期間は、日経平均VI先物の満期に向けて日々重複していき、満期で一致することになる。そして、これは両者の価格水準の関係にも表れる。図表2に、2015年に入ってからの日経平均VIと日経平均VI先物第1限月の終値の推移を示したが、日経平均VI先物の取引価格が、満期に向けて日経平均VIの水準に近づいていくことが分かる。

(※1)より正確に言えば、「現時点から将来1か月間における日経平均株価のバリアンス(ボラティリティの2乗)の予想水準を、ボラティリティの単位に変換した(平方根をとった)もの」である。

(※2)日経平均オプションの取引価格には、市場での需給バランスを通じて、満期での日経平均株価の分布に対する市場の予想が反映される。日経平均VIは、これを利用して、(仮想的な)1か月後満期の全権利行使価格の日経平均オプションから、それぞれの取引価格に反映される予想分布を用いることにより、将来1か月間のボラティリティの予想水準を計算している。

(※3)日経平均VIは(※1)に記載したものであるため、(平方根と期待値の操作を考えれば)この記載も正確ではない。ただし、本コラムでは、あくまで商品価格にどの時点のボラティリティが反映されているかを整理するにとどめ、(※1)を含めた記載の正確性についての詳細には触れないこととする。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。