2017年09月07日

日本企業は、国内市場の成熟化や少子高齢化等による成長余地に限界があるとの判断から、成長著しいアジア諸国への進出を進めてきた。当初は、豊富な労働力と安価な人件費、つまり製造拠点としての魅力を求めた進出が中心だったが、近年は販売市場、消費地としてのアジア諸国という考え方にシフトする傾向が見られる。

地域別の傾向を見ると、当初は最大人口を誇る中国への進出が中核だったのが、人件費の高騰や反日デモの多発などカントリーリスクが高まるなかで、「チャイナプラスワン」として他の東南アジア諸国が重視されるようになってきた。なかでも、約9,000万人の人口を抱えるベトナムは、政治的な安定性なども手伝って、特に日本企業が投資の力点を置くようになった親日的な国である。

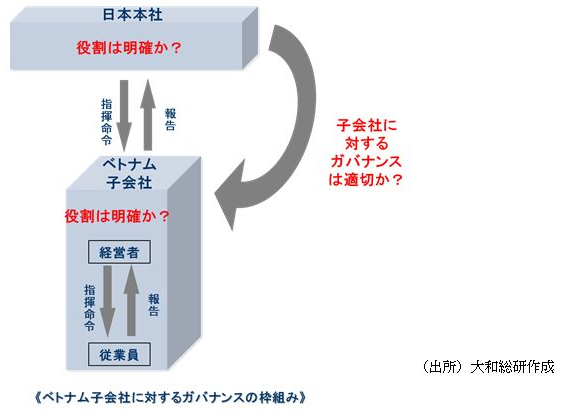

日本企業のベトナム進出は子会社設立によるケースが多いのだが、果たしてその事業運営は適切に行われているのだろうか。また、製造機能に加えて販売機能も含めて自律的な活動を行う子会社に対し、親会社は適切にガバナンスができているのか。というのも、ベトナムの経済成長を受け設備投資や従業員数の増加を積極化した少なからぬ企業で、中国に子会社を設立し進出してきた場合と同様の問題を抱えるところが増えているという。最悪の場合、不祥事の発生により事業が立ち行かなくなるケースも発生しているようだ。

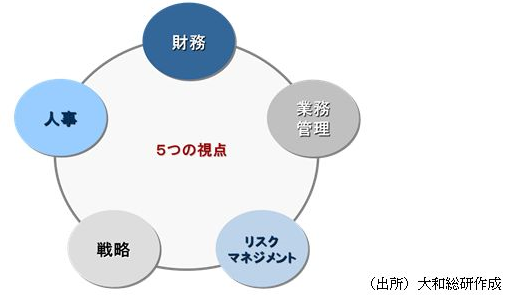

これは、日本企業の海外進出の特徴と言える、「現地オペレーションを最優先」とするあまり、本社と現地子会社の役割・機能や権限が不明確なまま事業運営が行われ、指示・命令・報告系統が混乱、適切な意思疎通や情報伝達が困難になる等が原因のようだ。言うまでもなく、この内部統制が機能していない事態は、企業グループとしての企業価値の大きな毀損につながるわけで、ベトナムの子会社に対して次の5つの視点を通じてガバナンスを強化することが肝要だ。

まず財務の視点は、資金の流れをコントロールすることにより、ベトナム子会社に対するガバナンスを実現するものである。海外子会社は、本社からの資本を元手に事業活動を行う。投資等の資金支出には本社からの承認が必要で、利益が計上されれば配当で還元する。要するに、一連の資金の流れにおける日越両社の明確な権限付けや決裁プロセスについて法制面等を踏まえて策定し、そのルールに則った事業運営をモニタリングするものだ。例えば、ベトナムでは配当金送付に対する送金税は2004年に廃止されたが、配当支払いの前提には、既に税金など法的債務を全て清算し終わっていることが求められる。無論、税制の変更等も考えられるので、常日頃から注意してモニタリングを実施する。

人事の視点は、人事権を掌握・行使することで、子会社のガバナンスを効かせるものである。ベトナム子会社は、本社から選任・派遣された役員等を通じて経営されるのが通常だ。派遣された子会社の役員等の選任・評価・報酬に関し、日越両社の権限付けや決裁プロセスを明確にし、そのルールに則ったモニタリングが実施される。この場合、日本人役員とベトナム人役員における人事評価、報酬制度は可能な限り統一すべきである。合理的理由のない格差は人材のモチベージョンのダウンにつながり、事業活動に悪影響を及ぼす。遠くない将来、現地のベトナム人に経営を全面委任する現地化を進める動きが活発化していこうが、人事制度の統一化と明確化が一層求められていくことは必至であろう。

戦略の視点は、子会社の戦略策定プロセスの管理を通じて子会社ガバナンスを実現するものだ。本社はグループ全体の目標を達成するために、ベトナム子会社にグループ方針・戦略等を周知して共有化を図る。その上で経営戦略を策定するのに、日越両社による日常業務レベルでの協議は必要だが、最後に子会社戦略を策定するのは海外子会社そのものとなる。このようなプロセスは、現地と本社間の軋轢を生み出す可能性も否定できないが、干渉せず放置しておくとグループ方針が全く伝わらないという事態にも発展しかねない。根気よくコミュニケーションをしながら実施していくことが重要と言えるだろう。

リスクマネジメントの視点は、リスクマネジメントを通じて子会社ガバナンスを実現するものだ。グループ全体のリスクマネジメントは本社の重要な責務である。子会社におけるリスクを把握し、解決優先度が高いリスクに対して早急に対策を講じる。それらが適切に整備・運用されているかどうか監査を通じてチェックするわけだ。ベトナムで言えば、インフレ率が比較的高く、法制度に関するコンプライアンス意識も低い。優秀な従業員は条件が良い他社に転職していくし、また停電、漏水などインフラ面での事業リスクも小さくない。本社はこれら全てのリスクを把握し、その重要度や緊急度に応じて機動的にリスク対応支援を行う体制づくりは必須と言えるだろう。

最後の業務管理の視点は、日常業務の管理を通じてベトナム子会社のガバナンスを実現するものだ。開発、調達、販売・ブランド戦略や訴訟、広報、CSR、経理業務等の日常業務の流れに対する両社の明確な権限付けや決裁プロセスを策定し、そのルールに則った事業の運営がモニタリングされる。

以上、ガバナンスの5つの視点に基づき策定された権限範囲や決裁プロセスの明確化は、例えば、本社・ベトナム子会社間職務権限表等の管理規程に明示し、整備・運用されることが望ましい。こうした本社とベトナム子会社間で明確化されたガバナンスに関する一連のルールこそが、人治経営を組織経営に変え、人事異動を容易にし、来るべきベトナム子会社の真の現地化をもたらしていくだろう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。