2016年01月28日

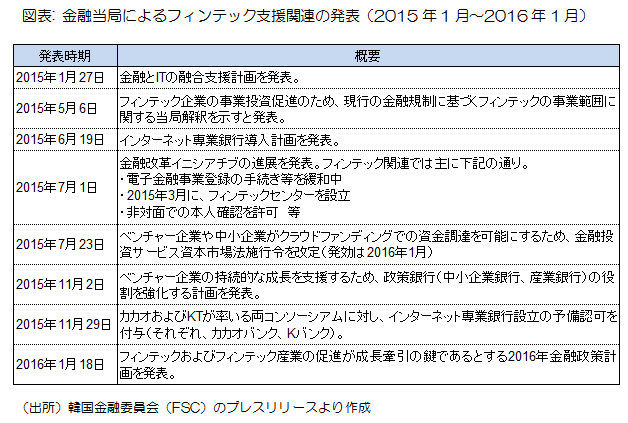

韓国の金融セクターではここ1~2年、「フィンテック」への注目度が急速に高まっている(※1)。フィンテックとは、最新の情報技術(IT)を活用した新しい金融サービスであり、スマートフォンをクレジットカードの決済端末として用いるなどのモバイル決済、金融機関を介さずネット上で貸し手と借り手を結びつけるなどのオンライン融資、複数の金融機関をネット上で連携させて管理するなどの個人資産管理が代表例である。金融当局である金融委員会(FSC)によると、フィンテックの中心を占めるモバイル決済の市場規模は2015年に前年比45.5%増の約5.7兆ウォン(約5,700億円)に達するなど、急拡大した。また、フィンテック事業を行うベンチャー企業の数も、2015年5月時点で44社であったが、同年11月には360社と半年で8倍に増加している。背景には、金融当局が2015年よりフィンテック産業育成に向けて本格的に取り組み始め、従来のオフラインサービスに焦点を当てた金融規制の枠組みの見直しを進めてきたことがある(図表)。

このような政策的な支援のもと、韓国金融セクターの構図は変わりつつある。一つには、伝統的な商業銀行がIT企業などと提携してフィンテック関連の優れた技術を積極的に導入し始めたこと、もう一つは、流通企業や製造業などの異業種がフィンテックを武器に金融セクターに参入する動きが広がり始めたことである。

前者の例としては、資産規模首位のKEBハナ銀行を傘下に持つハナフィナンシャルグループは韓国電子通信研究院と提携して生体認証技術を導入し、指紋などの身体的特徴によって金融取引が行えるようにする予定である。また、大手商業銀行のウリィ銀行は複数の国内ベンチャー企業と提携し、自社のインターネット銀行に用いるクラウドファンディング(※2)の基盤やワンタイムパスワードサービス(※3)等のセキュリティ関連技術を取り入れる計画である。

後者の例としては、サムスンやロッテグループが独自の簡易決済サービスを導入した。これら異業種による参入の背景には、顧客の決済パターンを分析することで自社のマーケティングに活用したいとの狙いもあるようだ。また、規制緩和を受け、2015年11月にSNS企業や通信企業が率いる韓国初のインターネット専業銀行2行(カカオバンク、Kバンク)の設立が予備認可された。

これまで韓国のフィンテックは米国等の先進国と比べて大きく出遅れていたが、ここ一年でようやくキャッチアップする準備が整い始めたといえる。とはいえ、今後さらなる発展を遂げるには次のような課題がある。一つは、伝統的な金融セクターでなお残る多くの法規制面での障壁(e.g. 金融機関のビッグデータの活用規制)の緩和であり、もう一つはフィンテック関連の革新的な技術の育成(e.g. 生体認証などでのセキュリティ強化技術)やベンチャー企業の継続的支援である。スマートフォンが普及する中、規制緩和が進み金融サービスに変革がもたらされれば、利用者は利便性向上やセキュリティ強化などの恩恵が享受できる。一方で、銀行にとっては異業種との競争激化が見込まれるため、革新的な技術を持ったベンチャー企業の発掘・投資・提携が差別化の鍵となろう。IT先進国を自負する韓国がフィンテックをどう発展させていくのか、今後の動きを引き続き注視したい。

(※1)フィンテックとは、金融(Finance)と技術(Technology)を組み合わせた造語。アクセンチュアの報告書“The Future of Fintech and Banking(2015)”によると、2014年の世界におけるフィンテック関連ベンチャーへの投資額は前年の3倍となる約122億ドルに達するなど、世界的に非常に脚光を浴びるセクターとなっている。

(※2)ネット上での不特定多数からの資金調達。

(※3)1回限りの使い切りのパスワードを発行することで、簡単に高いセキュリティを実現するサービス。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。