2015年10月29日

計画経済から市場経済への移行過程にある国では、国有企業改革が特に重要な問題である(※1)。経済発展が著しい中国ですら、先月、共産党中央・国務院連名で「国有企業改革を深化するための指導意見」(※2)を発表したところを見ても、この問題の根深さがわかろう。

この「指導意見」が掲げる主要目標の一つに「国有資産の監督管理制度をよりいっそう成熟させ、・・・事業性国有資産に対する集中的・統一的な監督管理を実現し」(※3)というのがあるが、本稿ではこの点について少し見てみたい。

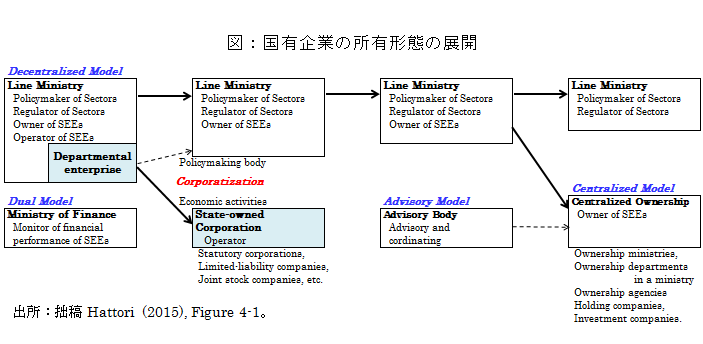

政府が国有企業を所有する形態には、大別して、分権的モデル(the decentralized model)、二重モデル(the dual model)、アドバイザリー・モデル(the advisory model)、および集権的モデル(the centralized model)の4形態がある(※4)。

- 分権的モデルでは、国有企業はライン・ミニストリー(所轄官庁)の現業(departmental enterprise)として行われることが多い。このモデルの欠点としては、省庁の政策当局・規制監督当局としての立場と国有企業の運営者としての立場の対立などがある。

- 二重モデルでは、国有企業はライン・ミニストリーに属しているが、財務省(MOF)等が国有企業の財務を監督するといった二重の支配構造となる。だが、MOFの権限がライン・ミニストリーに劣るケースが多い。

- アドバイザリー・モデルは、政府が諮問委員会・調整委員会等を設立して、国有企業政策全般に対して統合したアプローチを取るもの。MOF等の中央官庁の中に委員会が置かれることが多い。

- 集権的モデル。これは、国有企業の所有権を集中させるものだが、5パターンある。(1) 独立の省を設けるもの。例、インドネシアの「国営企業省」。(2) 省の部局として置くもので、このパターンは多い。(3) 独立の機関を設立するもの。例、中国の「国有資産監督管理委員会」(SASAC)。(4) 持ち株会社、ハンガリーなど。(5) 投資会社、シンガポールのTemasek、マレーシアのKhazanah Nasionalなど。

各モデルで、ライン・ミニストリーが保持していた権能がどのように変わっていくかを、段階論で考えてみたのが、次図である。

中国の所有形態を見てみよう(※5)。中国の国有企業は1988年まではライン・ミニストリーに加え、多くの部・委員会が介入し「多頭管理」と言われた。1988年に財政部の下に「国家国有資産管理局」を作ったが、財政部の一部局だったためライン・ミニストリーに対抗できず、1998年に廃止された。また「多頭管理」に戻ったが、2003年に今度は国務院直下に「国有資産監督管理委員会」(SASAC)を設立した。つまり、中国の例は、分権的モデル⇒集権的モデル(部局)⇒分権的モデル⇒集権的モデル(独立機関)という変遷をたどった。だが、全ての国有企業がSASAC傘下になっているわけではない。

さて、ミャンマーの場合はどうだろうか。ミャンマーでは国営企業は政府現業で、基本的に分権的モデルである(それゆえ国有企業ではなく国営企業と記す)。例えば、工業省傘下の国営企業は政府機関の一部という位置づけであり、独立した経営体制を持っていない。経営に関する権限は、工業大臣および工業省内の執行委員会が持っている(※6)。他方、採取産業の場合は少し違った形となっている。そこでは、政府現業である国営企業と外資のJVが形成され、実際の運営は外資側に任され、国営企業はJVの共同所有者として存在している。

二重モデル的要素もあり、国営企業の予算のうち、資本支出は国家計画経済開発省(MNPED)が査定し、経常支出はMOFが査定することとなっている。だが、彼らが得ている情報はライン・ミニストリーに比べ少ない。アドバイザリーに類するものとしては、2012年に設立された新・民営化委員会がある。メンバーは10省庁から出ているが、事務局はMNPEDの中にある。だが、民営化委員会の承認権限は資産売却の時のみで、JV・リースに対してはなく、その役割は限定的である。まとめれば、ミャンマーの国営企業の所有形態は、若干、二重モデルやアドバイザリー・モデルの要素を持つ分権的モデルである。

ミャンマーの今後の改革としては、まず、政府現業をライン・ミニストリーから切り離し法人化する必要がある(行政機能と企業経営の分離)。その後、ライン・ミニストリーの国営企業に対する権限を弱め、MOFや民営化委員会の権限の強化をはかっていくべきであろう(国有企業の所有機能と行政機能の分離)。

参考文献

中共中央、国務院(2015)、「関於深化国有企業改革的指導意見」(簡体字を常用漢字とした)、2015年8月24日作成、9月13日公表。

日本経済研究所・大和総研(2013)、『ミャンマー国国有企業に係る情報収集・確認調査報告書』、JICA。

楊秋麗(2013)、『中国大型国有企業の経営システム改革 —中国石油天然ガス集団公司を中心として—』、晃洋書房。

Hattori R. (2015), “Myanmar’s State-Owned Enterprise Reform: A Comparative Study of Asian Transition Economies,” in Mieno F. ed. JICA Myanmar Economic Development Program (2012-2014) Economy and Finance Working Group Final Report, JICA, 2015.

World Bank (2014), Corporate Governance of State-Owned Enterprises, World Bank.

(※1)本論は、拙稿Hattori (2015)の第4節に多く基づく。

(※2)中共中央、国務院、「関於深化国有企業改革的指導意見」は、2015年8月24日作成、9月13日に公表された。なお、簡体字は常用漢字とした。

(※3)「国有資産監管制度更加成熟、・・・経営性国有資産実現集中統一監管理・・・」、中共中央、国務院(2015)。簡体字を常用漢字とした。

(※4)詳しくは、World Bank (2014)を参照。

(※5)詳しくは、楊秋麗(2013)を参照。

(※6)詳しくは、筆者も参加していた、日本経済研究所・大和総研(2013)を参照。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

地域で影響を増す外国人の社会増減

コロナ禍後の地域の人口動態

2025年07月24日

-

コロナ禍を踏まえた人口動向

出生動向と若年女性人口の移動から見た地方圏人口の今後

2024年03月28日

-

アフターコロナ時代のライブ・エンターテインメント/スポーツ業界のビジネス動向(2)

ライブ・エンタメ/スポーツ業界のビジネス動向調査結果

2023年04月06日