2015年05月14日

①はじめに

2014年は、中国にとって「新エネ車元年」と呼ぶことができるほど重要な時期であったといえる。中国自動車工業協会によると、2014年における中国の自動車販売台数は2,349万台に達し(前年比6.9%増)、6年連続で世界一の自動車販売大国となった。そのうち74,763台(前年比約3.2倍)を「新エネ車」が占め、そのシェアは全体の1%以下と低いものの、新エネ車普及の兆しが見られている。本コラムでは、近年中国が重要視しているこの「新エネ車」の政策及び販売動向と、現状の課題についてフォーカスする。

②中国の新エネ車に関する政策

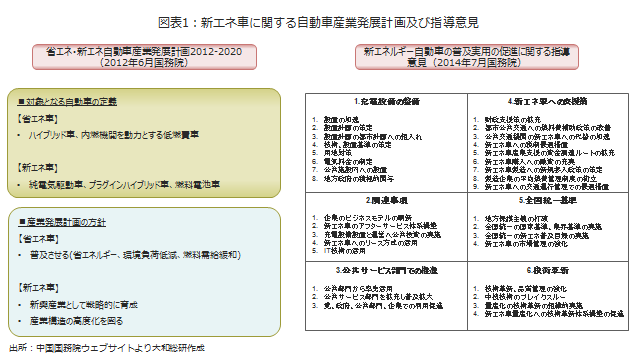

中国が定義する「新エネ車」とは、日本の「次世代自動車(※1)」の定義とは異なり、主に電気自動車(EV)とプラグインハイブリッド車(※2)(PHV)及び燃料電池車(FCV)のことを指す。これは中国の自動車産業育成の基本的な方向性を定めた「省エネ・新エネ自動車産業発展計画(以下、自動車産業マスタープラン)(図表1左)」を見ても分かる通り、ハイブリッド車(HV)は新エネ車の対象となっていない。中国では、2012年に発表した自動車産業マスタープランに則り、その後具体的な政策を相次ぎ発表している。その中でも特に新エネ車に関して重要といえる政策は、国務院が2014年7月に発表した「新エネルギー自動車の普及実用の促進に関する指導意見」である(図表1右)。この指導意見は、新エネ車の普及実用促進への具体策が詳細に示されており、新エネ車の普及を加速させることへの本気度が窺える。

これらの政策は、中国における工業化と都市化及びモータリゼーションの進展等により、PM2.5等による環境汚染の深刻化が指摘されていることが背景にある。そのようなこともあり、2012年以降は、新エネ車及び充電インフラに係る国家統一規格の策定や、研究開発補助金など新エネ車製造メーカーへの支援、また購入補助金や税制優遇措置の実施など一般消費者側への支援施策も多く導入されている。

③新エネ車販売増の裏側

2014年における中国新エネ車の販売台数では、上位20車種のうち6車種(※3)を中国メーカーが占める結果となった。この6車種のうち4車種は前年比のデータがない。中国現地でのヒアリングによると、諸説あるようだが、これらの車種は2013年の販売台数が少なかったこともあり、政府が統計データを取っていなかったとされる。ではなぜ急に2014年に販売台数を伸ばしたのか。4つの理由が考えられる。

1点目は、2013年9月に中央政府による新エネ車の購入補助金制度が規定されたことである。「新エネ車の普及推進を引き続き展開することに関する通知」では、EVとPHVの2種類が補助金の対象となった。この購入補助金は、航続距離に応じて3段階に分類され、計4種類が規定された。年次によって額が異なるが、2014年は車種ごとの航続距離に応じて、3.325万元(約66.5万円)~5.7万元(約114万円)の補助金が支給された。この中央政府からの補助金とは別に、各地方政府も購入補助金制度を導入している。地方政府の補助金額は地方ごとに異なるものの、おおよそ中央政府と同等のものとなっており、例えば上海などでは中央政府と地方政府の補助金を合わせると、約228万円が新エネ車の購入補助金対象となる。従って、EVの平均販売価格である20.98万元(約420万円)の車種を購入する場合、約191万円で購入できる。

2点目に、新エネ車は、内燃機関を有する自動車(以下、一般自動車)と比べ、ナンバープレートの交付が格段に容易である点だ。中国の大都市においては、一般自動車はナンバープレート規制の対象とされており、交付にあたり抽選を経て当選しない限り自動車の購入をすることができない。一部報道では、北京のナンバープレートの当選確率は1~3%ということである。

3点目は、国家機関事務管理局が2014年7月に発表した政策(※4)が関係している。中央政府機関と公共機関及び一部の地方自治体において、新規に車両購入をする場合、2016年までの間は、30%以上を新エネ車とする必要があり、その後も段階的に比率を高める模様である。政府発表の統計データがないため、こちらも現地ヒアリングによるものとなるが、2014年の新エネ車販売台数の過半数以上は公共機関の導入によるものと言われている。

4点目として、新エネ車メーカーの画期的な販売手法だ。例えば、深圳に本社を構えるBYDなどでは、中国のレンタカーやカーシェアリングの市場に大量の新エネ車を投入し、一般消費者にEV・PHVを「体験」、「実感」してもらう仕組みを構築している。その後、実際に新エネ車を体感した消費者に対してアプローチするなど、これまでとは違ったマーケティングの工夫がみられる。また、タクシー会社向けにもEV車両を供給しており、レンタカーやカーシェアリングに興味を持たない消費者に対しても、EVタクシーに乗車することで、その静寂性や加速の良さを理解してもらい、EVを「認知」させるなどの工夫も取り入れている。

④新エネ車に関する課題

このように販売が増えつつある新エネ車であるが、とりわけEVにおける普及の課題は、「航続距離の短さ」と「充電インフラの未整備」、さらに「車両価格の高さ」の3つとされている。

これらの課題の中でも、中国政府は特に充電インフラに関して問題意識を持っている模様である。EVの普及には自宅や街中で手軽に充電可能な充電インフラが必要である。その設備投資に対する資金回収の確実性は、EV普及速度に依存するが、両者のバランスの点でEVがすんなりと普及するにはまだ道のりが遠いように思われる。

事実、国営企業である国家電網は、中央政府の指示のもと充電インフラを整備していたが、採算性が悪く、2014年5月に高速道路以外の充電インフラ敷設から撤退している。それ以後は他の民間企業に委ねられた格好となっているが、国土が広大なこともあり、充電インフラ普及に時間を要する。加えて、充電インフラを敷設しても、EVが普及していないこともあり、その設備投資回収に5年以上かかると言われているため、充電インフラ敷設に前向きな企業は多くない。

さらには、会社間ごとに充電規格が統制されていない問題によって、充電ポールの接続端子が合致しないことや、個人が自宅に充電ポールを敷設しようとした際に、政府の承認を得られてもマンション管理組合が承認しない等の障害が指摘されている。このようなことからも、中国において、充電インフラを整備するには多くの課題があるといえる。中国の自動車産業は、政策1つで方向性がガラリと変わることもあるため、引き続き今後の動向を注視したい。

(※1)経済産業省が2014年11月に発表した「自動車産業戦略2014」によると、次世代自動車の定義は、ハイブリッド自動車(HV)、電気自動車(EV)、プラグイン・ハイブリッド自動車(PHV/PHEV)、燃料電池自動車(FCV/FCEV)、クリーンディーゼル自動車(CDV)、圧縮天然ガス自動車(CNGV)等とされている。

(※2)レンジエクステンダー車含む

(※3)比亜迪(BYD)「秦(n.a.)」、浙江康迪電動汽車「K10(n.a.)」、奇瑞汽車「QQ3(57.1%増)」、浙江衆泰汽車「E20(n.a.)」、北京汽車「E150/E200(n.a.)」、比亜迪(BYD)「e6(114.4%増)」 (かっこ)は前年比(出所:各種報道)

(※4)国家机关事务管理局

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

地域で影響を増す外国人の社会増減

コロナ禍後の地域の人口動態

2025年07月24日

-

コロナ禍を踏まえた人口動向

出生動向と若年女性人口の移動から見た地方圏人口の今後

2024年03月28日

-

アフターコロナ時代のライブ・エンターテインメント/スポーツ業界のビジネス動向(2)

ライブ・エンタメ/スポーツ業界のビジネス動向調査結果

2023年04月06日