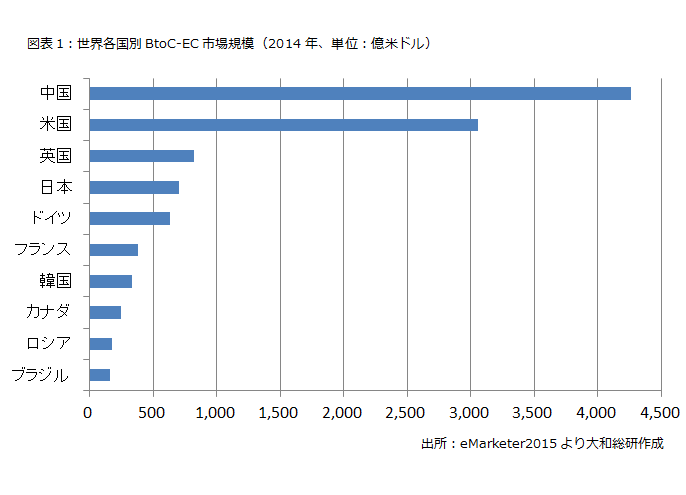

米国eMarketer社によれば、2014年の中国国内のBtoC-EC(企業が消費者向けに行う電子商取引)売上高は約4,263億米ドル(対前年比135%)となった。インターネット人口世界一の中国は、EC市場においても今や世界一の市場規模を持つ国になった(図表1参照)。2014年のインターネット普及率はまだ約50%(中国新華社調べ)であることから、さらに成長の余地があると考えられる。

中国のECに関するトピックの1つに11月11日のバーゲンセールがある。11月11日はシングルを意味する「1」が並ぶことから「独身の日」、または「11」が二つ並ぶことから「双十一」と呼ばれている。毎年この日は、EC事業者各社が大バーゲンセールを開催する日である。

中国新華社の報道によると、中国のEC事業者最大手のアリババ集団は2014年11月11日の1日間で、約571億元(日本円換算で1兆円を超える金額)のネット通販取引額を達成した。アリババが公表したデータによると、注文の半数近くがモバイルを通じた取引であり、モバイルによる1日間でのネット売上高の記録も更新した、とのことである。

このような購買力がある中国の巨大ECマーケットを攻略する方法として、日本企業にはどのような手段があるのだろうか?

中国のインターネットユーザーの視点に立つと、日本の商品提供者からのオンラインショッピングは越境ECになる。

越境ECは中国国内で「海淘(ハイタオ)」と呼ばれている。米国ニールセンの調査によれば、2013年の越境EC取引額は2,160億元(約4兆1,700億円)に達している。インターネット人口の伸びやインターネット環境のさらなる整備により、中国国内のEC市場に加えて、越境EC市場の成長も期待されている。

日本企業が中国の個人消費者を顧客と想定して越境ECビジネスを行う場合、中国語への言語対応や販売促進策、決済、物流、返品対応を含むアフターサービス等、クリアしなければならない課題が多く存在するが、本稿では、中国政府が行っている「保税区モデル」に焦点を当て、物流および在庫の管理に関してビジネスモデルの考察を行う。

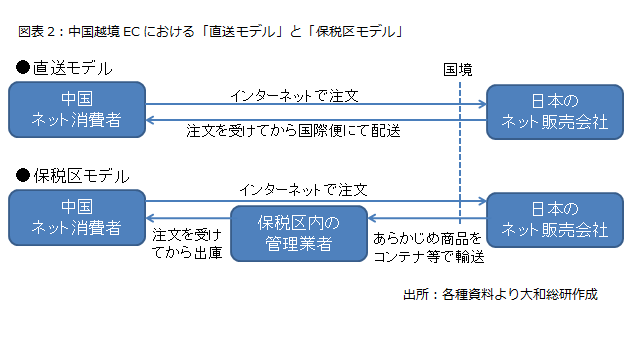

海外のEC事業者が中国の個人消費者に注文商品を日本から配送する場合、「直送モデル」と「保税区モデル」の大きく二つのタイプがある。

まず、「直送モデル」は、中国のインターネットユーザーから注文が入る都度、個別配送で日本から商品を配達する方式である。通関手続きも含めた配達期間は長く、送料も割高になるケースが一般的である。

一方、「保税区モデル」は、2013年9月に上海に設けた規制緩和の実験区「中国(上海)自由貿易試験区」をはじめ、広州などの保税区で試験的にネット通販向け保税倉庫活用のネット通販ビジネスとして始まった。海外事業者はコンテナ船等を利用して一度にまとめて商品を安く中国に輸送し、通関手続きをせずに中国国内の保税倉庫内に商品を保管できる。注文を受けたらその都度、保税倉庫から出庫すればよく、中国の注文者の手元には配送期間数日で配達することも可能である。

通関手続きは商品が倉庫を出庫する際に済ませばよい。個人の注文者にとっても、物流コストが低下した分、安く商品を購入できるケースが多い。また、個人向け貨物扱いとなり、越境ECの正規輸入より税率の低い「行郵税」が適用される。行郵税は中国税関が入国する個人の荷物物品および個人の郵送物品に対し徴収する税金で、輸入段階の増値税と消費税が含まれる税である。また関税額が50元以下の場合、免税対象となる(中華人民共和国輸出入関税条例第45条)。

このように、保税倉庫を活用した保税区モデルによるEC展開は、日本のEC事業者にも販売の機会が拡大できる可能性があり、かつ中国の個人消費者にも一定のメリットがあるため、中国EC市場開拓の一手段として、検討する価値がある企業も多いのではないだろうか。

但し、メリットばかりではない。日本企業にとっては商品が回転しないと、保管費用がかさむ一方、売れない場合は日本への返送料が発生する等、保税区モデル本来のメリットを享受できないリスクもある。中国のEC市場開拓をどのような手段で行うことが得策であるかという結論は、自社にとってのビジネスモデルを全体から俯瞰した上で、メリット・デメリットを整理し、慎重に吟味する必要がある。

また、保税区モデルに関する政策はまだ始まったばかりである。今後政策が変わる可能性もあるためその動向を注視することも必要であろう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

地域で影響を増す外国人の社会増減

コロナ禍後の地域の人口動態

2025年07月24日

-

生成AI利活用に関する技術・サービスの動向

基盤モデルなどの最新動向、および全体像・自社事例を解説

2024年07月01日

-

コロナ禍を踏まえた人口動向

出生動向と若年女性人口の移動から見た地方圏人口の今後

2024年03月28日

関連のサービス

最新のレポート・コラム

よく読まれているコンサルティングレポート

-

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

なぜ中国企業は中期経営計画を開示しないのか

—制度・市場・経営環境から読み解く、中国企業の情報開示メカニズム—

2026年05月22日

-

買収対応方針(買収防衛策)の近時動向(2025年9月版)

「同意なき買収」時代における買収対応方針の効果と限界

2025年09月24日

-

中国の「上に政策あり、下に対策あり」現象をどう見るべきか

2010年11月01日

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

なぜ中国企業は中期経営計画を開示しないのか

—制度・市場・経営環境から読み解く、中国企業の情報開示メカニズム—

2026年05月22日

買収対応方針(買収防衛策)の近時動向(2025年9月版)

「同意なき買収」時代における買収対応方針の効果と限界

2025年09月24日

中国の「上に政策あり、下に対策あり」現象をどう見るべきか

2010年11月01日