2013年11月07日

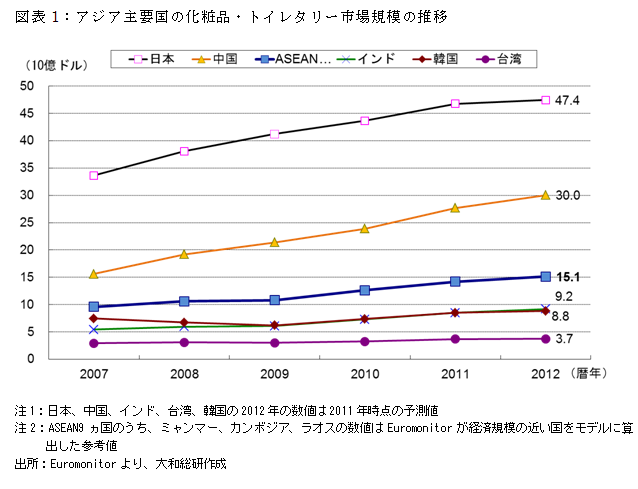

ブルネイを除くASEAN9ヵ国(シンガポール、タイ、インドネシア、フィリピン、マレーシア、ベトナム、ミャンマー、カンボジア、ラオス)の化粧品・トイレタリー産業(Beauty and Personal Care(※1))の市場規模は2007年から年平均9.6%の成長を遂げ、2012年時点で151億ドルである。アジアにおいては、日本(474億ドル)、中国(300億ドル)に次ぐ市場規模となる(図表1)。

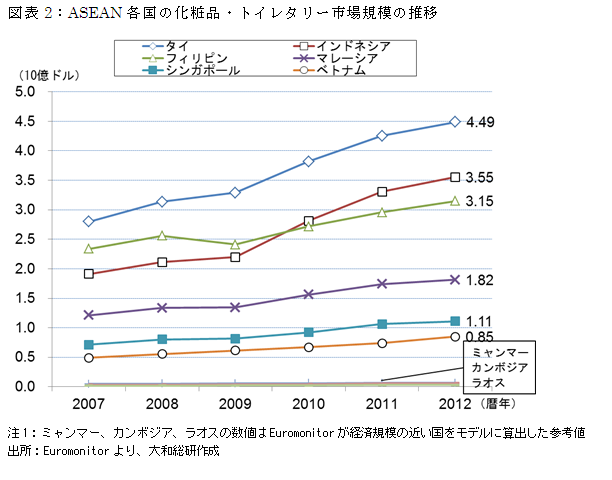

9ヵ国の中では、タイ(45億ドル)が最大の市場規模で、以下、インドネシア(36億ドル)、フィリピン(32億ドル)、マレーシア(18億ドル)等が続く。特にインドネシア、ベトナムは、2007年から年平均10%以上の高い伸び率を示している。ミャンマー、カンボジア、ラオスのデータはEuromonitorの参考値であるが、2012年時点の市場規模は3ヵ国を合計しても1.6億ドルと、ベトナム(8.5億ドル)の2割に留まり、市場が形成されているとは言い難い段階だ(図表2)。

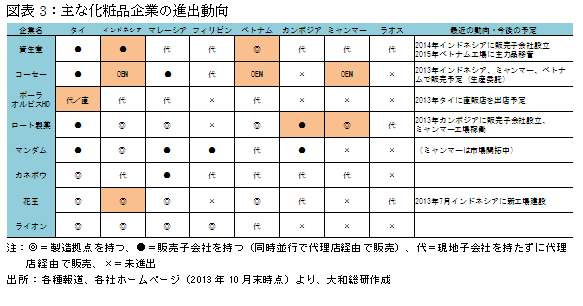

化粧品・トイレタリー産業において、代表的な日本企業の参入動向を見ると(図表3)、口腔ケア用品から化粧品までを幅広く扱う企業では、ASEAN諸国に複数の製造拠点を設け、広範囲に展開している。一方、大量消費されるトイレタリー製品とは異なり、化粧品の製造企業では製造拠点を集約し、日本や中国の既存工場から中・高価格帯の化粧品を代理店経由で輸出する企業が多かった。しかし、このような企業の中にも中国やインドに加え、ASEAN諸国の中間層をターゲットとした製品開発・現地生産及び販売子会社設立によるマーケティング強化の動きを活発化する企業が出てきている。

資生堂はアジアの中間層をターゲットとする中・低価格のアジアブランド「Za」等を投入し、同社のベトナム工場等で生産し近隣諸国に輸出している。同社は2015年3月に日本の鎌倉工場を閉鎖し、中・低価格帯のスキンケア製品の生産をベトナム工場に一部移管する予定だ。

また、これまで代理店ベースで「雪肌精」等の高価格品を展開していたコーセーは、2013年中にインドネシア、ミャンマー、ベトナム向けに1,000円以下の専用ブランドを開発し、現地に生産を委託して展開する計画という。この他、ナリス化粧品は、インドネシアの製薬会社との間で技術提携契約を締結し、インドネシア市場向けの製品を2013年度中に生産することを発表した。

販売面強化の例として、高級化粧品を展開するポーラ・オルビスホールディングスは、これまで現地代理店企業との契約ベースでの展開に留まっていたが、2013年内に自然派化粧品の「スリー」の直販店をバンコクに出店し多店舗展開を図る。

市場が未成熟なASEAN後発国のミャンマーやカンボジアでも、企業の進出の動きがみられる。目薬やリップクリーム、化粧品を展開するロート製薬は、2013年7月にカンボジアに現地法人を設立した。これまで通り代理店契約を継続しつつ、現地小売店への直接販売を行うことで機動的な営業活動が可能になるとの判断だ。同社は、2013年前半に同産業の日系企業では初めてミャンマーに製造工場を設立した。工場では製品の包装工程から開始し、2~3年を目途に現地向け製品の生産を計画している。

以上のように、化粧品・トイレタリー企業はASEAN市場を成長のドライブ役として期待しており、今後も現地市場をターゲットとした動きがみられるだろう。

但し、進出企業が増加する新興国市場であるが、撤退する例も出ている。米国の化粧品訪問販売大手、エイボン・プロダクツは、2012年12月、ベトナム市場から撤退することを発表。アジア諸国での業績悪化から不採算事業としてリストラに迫られての決断だ。また、日本企業では、DHCが2012年8月にタイ市場から撤退を表明。タイの化粧品市場は店舗販売が主流で、DHCが主流とする通信(電話)販売の習慣が浸透しなかったことが要因とされる。ASEAN諸国においては、非店舗型小売が浸透している国は少ない。また、店舗型小売においても伝統小売のシェアが依然として高い国が多い。タイのように市場規模が拡大している市場であっても、販売チャネルによって伸び悩む例もある。競争が激しさを増す新興国市場での成功には、購買特性に合わせた販売戦略を含め、ターゲットとなる各国消費者のニーズやトレンドへの迅速な対応が重要となるであろう。

(※1)Beauty and Personal Careには、ベビー・子供用品、バス用品、デオドラント、香水、ヘアケア、ひげそり、口腔ケア、脱毛用品、日焼け止め、スキンケア、化粧品(カラー化粧品)が含まれる。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。