2013年09月05日

人件費上昇、景気減速及び昨今の日中関係の悪化で、日本企業の中国戦略が問われている。生産拠点も一時のような拡大一辺倒とはいかず、撤退を含めて検討する企業が出始めた。ただ社会主義市場経済の中国では、戦線縮小は日本よりはるかに難しい。

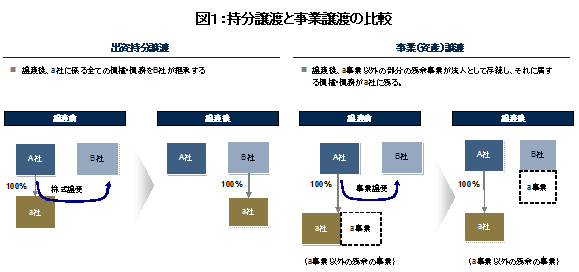

中国で事業撤退の方法には出資持分譲渡、会社清算、事業譲渡、減資及び休眠があるが、減資と休眠は実務上、極めて困難であるとされており、基本的には認められていない。事業譲渡(中国では「資産譲渡」として実務上用いられる)は、選択的に分割された一部の事業(資産)が譲渡された後に残余部分が生じ、当該残余部分事業(資産)は法人組織として存続することから、付属する債権、債務が存続法人にそのまま残る。したがって、事業譲渡はあくまでも企業の一部撤退であり、残余事業の処分方法を考える必要がある。ここでは、出資持分譲渡、会社清算の二手法について分析したいと考える。

上記二手法においても、中国への出資形態(合弁・独資・合作等)によってそれぞれ若干の違いがあるが、独資の場合は撤退の際に最大の難関となる企業内部・出資者との利害対立が基本的にないので、手続きを合法的に進めれば比較的簡単である。一方、合弁の場合は、中国側当事者や政府が心理的抵抗を示し、持分譲渡には同意するが清算には反対することが時々見受けられる。

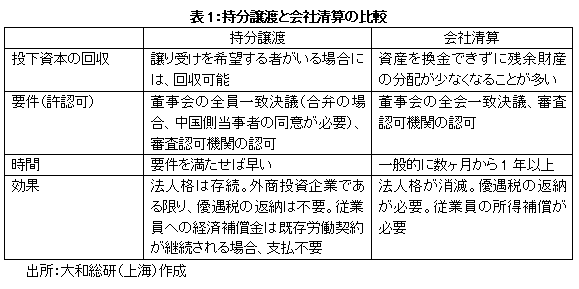

撤退する際にどの手段を採用するかの判断にあたっては、投下資本の回収というビジネスの側面と、法的処理の違いとそれぞれに要する時間と効果を総合的に考えなければならない。清算の場合には会社の資産を処分して換金しなければならないが、処分価格が低くなり、残余財産の分配が少なくなることが多い。例えば、土地使用権を競売して換金することが困難であるし、動産を競売することも容易ではない。これに対し、持分譲渡は、譲受人が存在して初めて可能な取引行為である。持分の譲受を希望する者がいれば、持分を適切な価格で処分することが可能である。その場合、投下資本回収も高まる。しかしながら、譲受人がいない場合には、中国側当事者に無償同然で処分するケースもあるが(合弁のケース)が、そうなれば投下資本が回収できない。

手続きに要する期間についても、持分譲渡は債権者保護の手続きがない分短縮できるが、清算の場合は1年以上かかる可能性があることを覚悟しなければならない。「外商投資企業清算弁法」によると、清算期間(清算認可から清算報告書提出まで)は延長申請が認められても最長270日とされているが、実際には、外資企業の撤退は税収減少や従業員の就職難につながりやすく、地方行政部門が自らの利益への考慮から、時には司法権力を用いて外資の撤退に干渉することにより、清算が長期化するケースが生じることもある。

持分譲渡・清算のいずれも、審査認可機関の許可に加え、出資者全員の合意と董事会での全会一致決議が必要である。合弁会社から外国企業が撤退することに対して、外資の比率が25%以下となれば外商投資企業としてのメリットを失うだけでなく、心理的な抵抗感があって、なかなか中国側パートナーや政府の了解・承認を得ることができず、苦労することが多いようである。その点、外国企業側が他の外国企業を探し出して持分譲渡する場合は、比較的スムーズに行える。いずれにしても、事前にパートナー・政府関係機関と十分な打ち合わせをすることが重要である。

清算の場合、外資への優遇税が過去にさかのぼって取り消され、通常税率との差額を返納しなければならない(法人税減免は営業開始から10年経てば、返納不要)。また、輸入設備の各種税金が免除されていた企業で輸入を行ったのが5年以内であれば、当該免税額を返納する必要がある。持分譲渡について、外国企業に譲渡する場合には、優遇税の返納はないが、譲受人が中国企業であれば、清算と同様に返納追徴されなければならない。資産評価の際、譲渡の場合は買いたたかれ、清算の場合にも清算費用・仲裁費用・従業員給与・債務処理を終えると価値が極端に下がる。特に2008年1月施行の労働契約法では、新たに従業員への経済補償金が増えた。

清算は一企業の終焉であるのみならず、グループ全体の構造転換の一環である。清算活動での失策により、多大なタイムロス、金銭ロスを被ってしまうケースがあることも事実である。適用する法律・法規の変更が多く、窓口担当者の変更により、従来と正反対の解釈が持ち出される可能性さえゼロではない。そのため、日頃から中国における法律・法規の動向に関心を向けることや現地政府の行政慣習を知り、コネを持つ地元の専門家への依頼は不可欠である。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

地域で影響を増す外国人の社会増減

コロナ禍後の地域の人口動態

2025年07月24日

-

コロナ禍を踏まえた人口動向

出生動向と若年女性人口の移動から見た地方圏人口の今後

2024年03月28日

-

アフターコロナ時代のライブ・エンターテインメント/スポーツ業界のビジネス動向(2)

ライブ・エンタメ/スポーツ業界のビジネス動向調査結果

2023年04月06日