2014年01月30日

去る1月17日に日本政府観光局が発表した訪日客数推計値によれば、2013年の訪日客は延べ1,036万人と、史上初めて1,000万人の大台を突破した。とはいえ、政府はより高い水準を目標に掲げている。統計発表と日を同じくして開催された第3回観光立国推進閣僚会議では、東京オリンピックが開催される2020年に向け、訪日客2,000万人達成を目指すことが確認された。

訪日外国人客を現在の2倍の水準にまで増やして「観光立国」を実現していくためには、経済水準が高まる地域の訪日需要を最大限に開拓していく必要がある。その上では、昨今訪日客数の伸びで注目を集めるASEAN諸国もさることながら、絶対数においては中国が重要になる可能性が高い。まず、中国は巨大な人口を抱えると共に、所得水準の更なる向上が見込まれる。加えて、所得水準に比した訪日率という観点からも、大きな向上余地が存在するためである。本稿では、上記の2点について、東アジア(ASEAN含む、以下同様)の国・地域からの訪日データを基に考えてみたい。

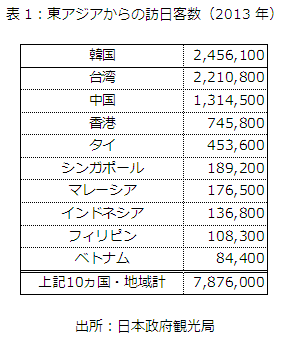

以下の表1は、日本政府観光局のデータを基に、東アジアの主要10ヵ国・地域からの訪日客数を整理したものである。

2013年において、これら東アジア10ヵ国・地域からの訪日客数は788万人と、訪日客数全体の8割近くを占めている。現時点では、韓国、台湾、中国が大きなシェアを占めており、香港とタイがそれに続いている。東南アジア人観光客は足元で増加基調にあるものの、現時点ではタイ、シンガポール、マレーシア、インドネシア、フィリピン、ベトナムの6ヵ国を合わせても115万人であり、中国1国(131万人)に及んでいない。

訪日客数は(人口)×(「訪日率」:単位人口当たりの訪日客数)として捉えられることから、ASEANの2倍以上の人口を擁する中国の動向は、実数の上で大きな影響を持つ。

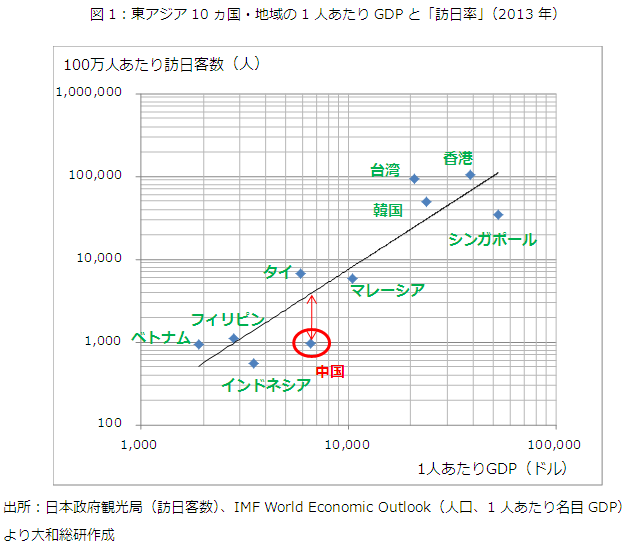

それでは、もう1つの要素である「訪日率」はどのようになっているのか。人口100万人あたり訪日客数という観点で捉えてみると、人口規模の影響を除外した訪日実態を確認することが出来る。訪日客数を人口100万人あたりで見てみると、香港・台湾の突出ぶりが浮き彫りになる。この2者の訪日客数は人口100万人あたり10万人前後と、単純計算では10人に1人が年1度訪日するほどの水準である。そして、韓国が5万人弱、シンガポールが3万5,000人ほどと続いているのに対し、中国は未だ1,000人以下と、文字通り桁が違う低水準である。シンガポールを除くASEANにおいては、タイやマレーシアが6,000人前後と、比較的高水準にある。

人口は将来予測から大きく乖離しないことから、今後の訪日客増のポテンシャルを考える上では、各地域の「訪日率」の変化について考えてみる必要がある。人口100万人あたりの訪日客数は、当該地域の平均所得水準と一定の関係を持つと推測できるため、これら10ヵ国・地域のデータを基に、横軸に1人あたりGDP、縦軸に100万人あたり訪日客数(以下「訪日率」)を取って散布図を作ってみたものが以下となる。

予想の通り、大まかに見ると、所得水準が高い国・地域ほど訪日率が高い。所得水準が訪日率に一定の影響を持つことは、直観的にも自然である。とはいえ、国や地域を個別に見れば、回帰直線上にきれいに並ぶわけではない。ここでそれぞれの国・地域が持つ回帰直線との差は、所得要素を除いた上での「各国・地域が現在持つ訪日性向」、すなわち、日本への地理的アクセス、海外旅行への指向性、対日感情、当該国を取り巻くビザ条件等の諸要素が複合的に組み合わさった産物と捉えることが出来るだろう。台湾・香港・タイといった国・地域は直線の上方に位置するのに対し、中国は直線から離れた下方に位置していることがわかる。ここからは、現在の中国はその所得水準に比して、訪日率が低位であるという現状がわかる。

とはいえ、中国は人口世界最大、経済規模第2位の大国である。訪日客数においても、人口と今後の経済成長という観点から大きな潜在性を秘めていると考えられる。

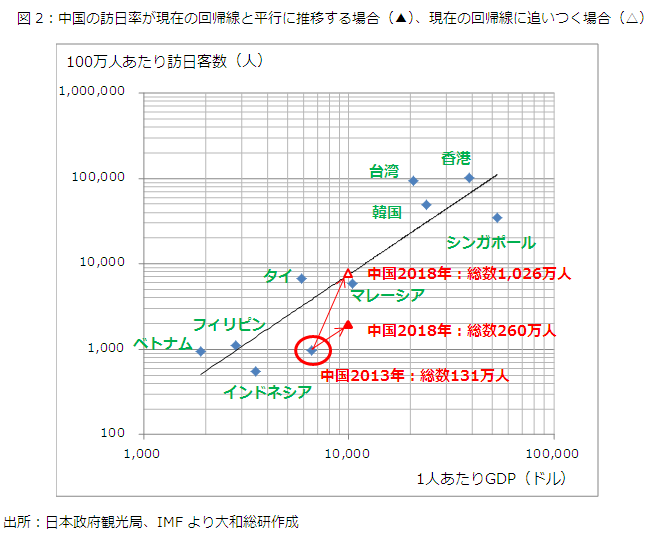

IMFの世界経済見通し(World Economic Outlook)においては2018年までの経済予測が発表されているが、中国の1人あたりGDPは同年に9,865ドルに達する見込みである(※1)。仮に、中国からの訪日性向があまり変わらず、経済成長に合わせて回帰直線と同じ傾きで訪日客数が増えるような場合を想定すると(下図2の▲の場合)、2018年の中国からの訪日総数は260万人となる。この場合であっても、1国で128万人の純増をもたらす(※2)。

さらに、現在中国は所得水準の割に訪日率が低い(=回帰直線から下方向に大きく離れている)。仮にこれが回帰直線並みの水準にまで至るような場合について試算すると、100万人あたりの訪日客数は7,353人となる。この場合、国全体での訪日総数は1,026万人にまで達する(下図2の△の場合)。もちろん各国の訪日性向を構成する要素は複雑で、日本へのアクセス、対日イメージ、当該国内観光資源との競合など、容易には変化しない要素も少なくないと考えられる。とはいえ、人口が大きく所得水準から見た伸びしろも大きい中国においては、状況改善がもたらすインパクトは大きいと予測される。訪日旅行のマーケティングや受け入れ体制、入国ビザ発給条件(※3)など、日本側からも改善を図り得る要素により、100万人単位で追加需要を喚起し得る可能性があることを忘れるべきではないだろう。

冒頭で触れた観光立国推進閣僚会議では、2014年夏をメドに「観光立国実現に向けたアクション・プログラム」の改定を行うことが示されている(※4)。如何に今後の訪日需要を開拓していくことができるのか、2020年に向けた戦略に注目していきたい。

(※1)以下はドル建てで試算を行っている。実際のドル円レート変動によっては、訪日客数が全体的に上振れ、下振れすることが考えられる。

(※2)一方、ベトナム、フィリピン、インドネシア、タイ、マレーシアが同様に(各国の経済成長予測に応じ、現在のそれぞれの位置から回帰線の傾きに従って)推移した場合においては、同5ヵ国からの訪日客数は合計166万人となる。これは2013年推計値の同96万人に比して、70万人の純増にとどまる。 以上の試算は全て四捨五入を行っている。2018年に向けた各国人口の変化は織り込み済みである(IMF予測を使用)。

(※3)一例としては、2013年にはタイとマレーシアからの短期滞在に対してビザの免除が実現し、訪日拡大につながったとされる。中国からの訪日に対しては現在もビザ取得が義務付けられているが、将来的には制度の緩和も検討し得るだろう。

(※4)観光庁ウェブサイト 観光立国推進閣僚会議(第3回)資料2「今後の進め方について」

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

地域で影響を増す外国人の社会増減

コロナ禍後の地域の人口動態

2025年07月24日

-

コロナ禍を踏まえた人口動向

出生動向と若年女性人口の移動から見た地方圏人口の今後

2024年03月28日

-

アフターコロナ時代のライブ・エンターテインメント/スポーツ業界のビジネス動向(2)

ライブ・エンタメ/スポーツ業界のビジネス動向調査結果

2023年04月06日