2016年08月03日

2015年6月に適用が始まったコーポレートガバナンス・コード(以下、CGコード)も1年が経過し、3月期決算企業は未提出の一部企業を除けば、「コーポレート・ガバナンスに関する報告書(以下、CG報告書)」について2度目の提出を終えている。

東京証券取引所(以下、東証)が2016年1月に公表した「コーポレートガバナンス・コードへの対応状況(2015年12月末時点)(※1)」の集計結果によると、CGコード全73原則(※2)の対応が求められる東証の市場第1部・第2部1,858社のうち、補充原則4-11③(※3)「取締役会による取締役会の実効性に関する分析・評価、結果の概要の開示」のexplain(説明)率が63.6%と最も高い比率であり、補充原則1-2④「議決権の電子行使のための環境整備(例:議決権電子行使プラットフォームの利用等)、招集通知の英訳」が55.9%、原則4-8「独立社外取締役の2名以上の選任」が42.5%という結果であった。

当社がコーポレート・ガバナンスについて各企業との間でディスカッションさせていただく機会も数多くあるが、取締役会評価に関わる質問や相談が断然に多く、上述の集計結果を裏付けている。その中でも、補充原則4-11③をexplainしている企業がcomply(実施)するにはどのような対応が望ましいかだけではなく、complyしている企業にとっても、一部企業が既に実施しているように、外部機関による評価結果にまで踏み込むべきかなど先々を見据えた検討を進めているところも見受けられる。

しかし、上場企業によるCGコードへの対応は始まったばかりであり、各論に目を向ける傾向が大きいが、CGコードが策定されることになった背景にあらためて目を向けてみる必要があると思われる。

「コーポレートガバナンス・コードの策定に関する有識者会議」(以下、有識者会議)は、2015年3月に「コーポレートガバナンス・コード原案~会社の持続的な成長と中長期的な企業価値の向上のために~」(以下、本コード(原案))を策定、公表した。

本コード(原案)の目的は、「本コード(原案)は、「『日本再興戦略』改訂2014」に基づき、我が国の成長戦略の一環として策定されるものである。」とし、「本コード(原案)では、会社におけるリスクの回避・抑制や不祥事の防止といった側面を過度に強調するのではなく、むしろ健全な企業家精神の発揮を促し、会社の持続的な成長と中長期的な企業価値の向上を図ることに主眼を置いている。」と記している。

また、有識者会議による本コード(原案)をもとに、東証が2015年6月に公表したCGコード(※4)では、CGコードについて、「本コードは、実効的なコーポレートガバナンスの実現に資する主要な原則を取りまとめたものであり、これらが適切に実践されることは、それぞれの会社において持続的な成長と中長期的な企業価値の向上のための自律的な対応が図られることを通じて、会社、投資家、ひいては経済全体の発展にも寄与することとなるものと考えられる。」と記している。

日本IR協議会が2016年4月に2016年度の「IR活動の実態調査(※5)」を公表し、その中で中期経営計画の開示や説明の設問を設けている。

中期経営計画を「策定している企業」の割合が87.6%と2014年度の同調査(以下、前回調査)の84.3%より3.3pt上昇し、そのうち、中期経営計画を「公表している企業」が62.1%と前回調査の53.8%より8.3ptの大幅な上昇となる一方で、「非公表の企業」が25.5%と前回調査の29.3%より3.8pt低下している。

日本IR協議会の調査結果によれば、大半の企業がCGコードの「原則5-2.経営戦略や経営計画の策定・公表(※6)」を実践する傾向にあるといえる。また、筆者の印象では、これまで自社のホームページのみで公表することが多い認識を持っていたが、TDnet(※7)を通じて適時開示情報閲覧サービスも併用するケースが確実に増えているように思われる。

しかし、各企業がCGコードへの対応を迫られるなかで、中期経営計画を策定し、公表することが重要ではなく、成長戦略に沿って策定された中期経営計画を実行することが重要である。

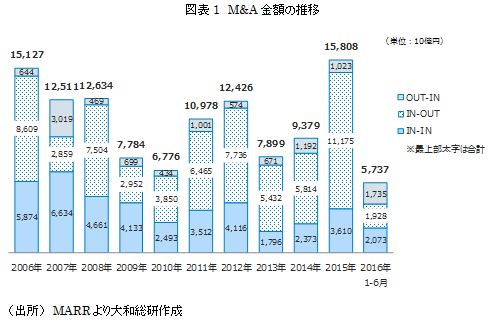

企業が成長戦略を構築するうえで、まず、オーガニックな成長を図るのか、ノンオーガニックな成長を図るのかを検討することになる。つまり、企業が自社の内部資源を活用して自立的な成長を目指すのか、それとも、M&Aを活用した成長を目指すのかを考える。これまでの日本企業はオーガニックな成長を志向する傾向が強かったものの、直近の4~5年間では、日本企業が海外企業を対象としたM&Aを行う「IN-OUT」が、日本企業同士によるM&Aを行う「IN-IN」を大きく上回っており、海外諸国の経済成長を自社に取り込む動きがより鮮明になっている(図表1参照)。

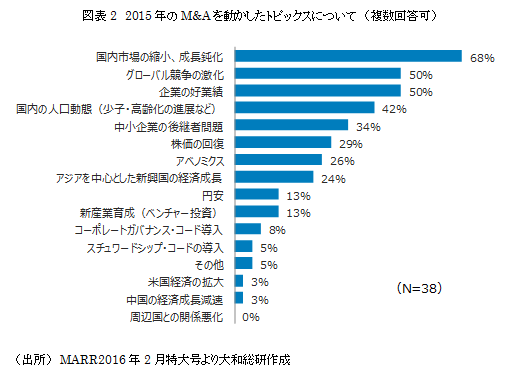

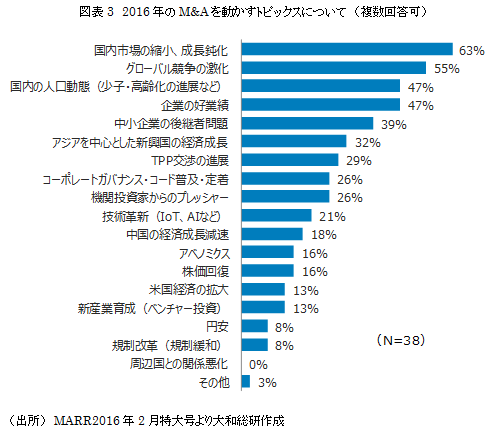

M&Aの実務者、研究者を対象としたアンケート調査によれば、2015年のM&Aを動かしたトピックス(図表2参照)、2016年のM&Aを動かすトピックス(図表3参照)はともに、「国内市場の縮小、成長鈍化」、「グローバル競争の激化」、「国内の人口動態(少子・高齢化の進展など)」が上位を占めている。おそらく、こうした流れは当面の間、不変であるように思われる。

ノンオーガニックな成長戦略(M&Aによる成長戦略)は、足元、大手通信事業者による3兆円超の超大型案件や2015年の保険会社(生命保険、損害保険)による相次ぐ大型案件など「IN-OUT」のM&Aに注目が集まっている。その一方で、大手飲料メーカーや大手電機メーカーはコア事業を強化する買い手としてのM&Aだけではなく、ノンコア事業を切り離す売り手としてのM&Aによって事業ポートフォリオを見直す動きが顕著である(前出の大手通信事業者による出資企業の株式売却も同様の動きと見られる)。

リオデジャネイロオリンピック・パラリンピックが間もなく開幕するが、多くの企業は、次の開催都市である東京オリンピック・パラリンピックが行われる2020年を長期ビジョン、もしくは中期経営計画のターゲットイヤーに位置付けているが、2020年までは東京オリンピック・パラリンピックを控え、堅調な経済環境が期待される向きもある。

そこで、M&Aによる成長機会を否定するものではないが、今後4年間で事業ポートフォリオを見直し、2020年以降を見据えて経営基盤を固めることを視野に入れることも一考であろう。

(※1)http://www.jpx.co.jp/news/1020/nlsgeu000001ei88-att/20160120-1.pdf

(※2)基本原則:5原則、原則:30原則、補充原則:38原則

(※3)取締役会は、毎年、各取締役の自己評価なども参考にしつつ、取締役会全体の実効性について分析・評価を行い、その結果の概要を開示すべきである。

(※4)http://www.jpx.co.jp/equities/listing/cg/tvdivq0000008jdy-att/code.pdf

(※5)https://www.jira.or.jp/file/topics_file1_27.pdf

(※6)経営戦略や経営計画の策定・公表に当たっては、収益計画や資本政策の基本的な方針を示すとともに、収益力・資本効率等に関する目標を提示し、その実現のために、経営資源の配分等に関し具体的に何を実行するのかについて、株主に分かりやすい言葉・論理で明確に説明を行うべきである。

(※7)Timely Disclosure network

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。