2014年02月12日

平成26年3月末(平成25年4月1日以後開始する事業年度の年度末)から新退職給付会計基準が適用される。平成22年3月に企業会計基準委員会(ASBJ)から退職給付会計の改正に関する公開草案が公開されて約4年後の適用である。これまで本コンサルティング・インサイトにおいて、年金数理人を中心に「割引率の見直し」、「退職給付見込額の期間帰属の見直し」といった退職給付債務の計算手法に関する内容や見直しによる退職給付債務への影響等を中心に掲載してきた。今回は3月期決算が近いこともあり、新退職給付会計基準適用時(「平成25年4月1日以後開始する事業年度の年度末」及び「平成26年4月1日以後開始する事業年度の期首」)の会計処理について整理する。

「退職給付に関する会計基準」第34項に関する会計処理概要

平成25年4月1日以後開始する事業年度の年度末では、「退職給付に関する会計基準」第34項適用に伴う会計方針の変更の影響額(連結財務諸表上における未認識債務〔数理計算上の差異、過去勤務費用(過去勤務債務)〕の即時認識額)を把握し、「退職給付に係る調整累計額」(その他の包括利益累計額)に加算する処理を行う。

(1)未認識債務の即時認識

今回の改正において従来の会計処理方法と異なるのは、連結財務諸表上における未認識債務(数理計算上の差異、過去勤務費用)の処理方法である。今までは未認識債務の遅延認識が認められていたが、今後は連結貸借対照表上で未認識債務の遅延認識は廃止され、即時認識が適用されることになる。ただし、この処理は連結貸借対照表上での取扱いであり、連結損益計算書上は遅延認識が継続される。また、個別財務諸表(貸借対照表、損益計算書)も従来通り遅延認識が継続して適用される。

・未認識債務の即時認識

連結貸借対照表

・未認識債務の遅延認識

連結損益計算書、個別貸借対照表、個別損益計算書

(2)会計処理概要

会計処理の流れは、次のようになる。

- 期末における数理計算上の差異の把握

- 未来認識債務の即時認識

従来通り予定退職給付債務と実際の退職給付債務(数理計算に基づいて計算された期末時点の退職給付債務)の差額を数理計算上の差異として把握し、その後、前年度以前に発生した未認識債務の未償却残高に合算して即時認識を行う。

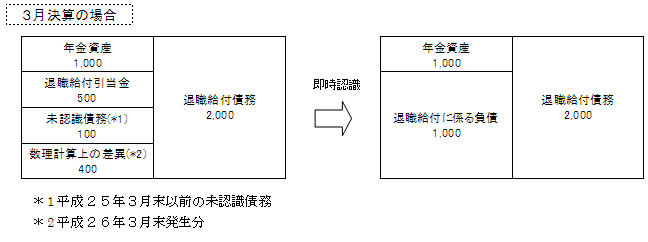

上図において未認識債務の即時認識時の連結修正仕訳は以下のようになる。

・未認識債務の即時認識(税効果適用前)

「退職給付引当金」を「退職給付に係る負債」に振替えると共に、未認識債務を「退職給付に係る調整累計額」(その他の包括利益累計額)として計上する。ただし、新退職給付会計基準適用時の即時認識(会計方針の変更)時に生じる「退職給付に係る調整累計額」は、その他の包括利益を通さず、直接、連結貸借対照表の純資産の部における「その他の包括利益累計額」に計上する。

・税効果適用

繰延税金資産の回収可能性に問題なければ、即時認識時に増加した「退職給付に係る負債」に税効果を適用し、「繰延税金資産」を計上する。法定実行税率を40%とすると、

この結果、退職給付に関する項目として、上図における「退職給付に係る負債(1,000)」が連結貸借対照表の負債の部に、「退職給付に係る調整累計額(△300)」が純資産の部に表示されることになる。

今回の数値例では、未認識債務の即時認識により連結貸借対照表の純資産の部に与える影響額は、300の減少(税効果適用後)となる。これは未認識債務の即時認識により、「退職給付に係る負債」が500増加したことによるものであるが、仮に未認識債務の即時認識により「退職給付に係る負債」が500減少すれば、純資産の部に与える影響額は300の増加(税効果適用後)となる。すなわち、未認識債務の即時認識による連結貸借対照表の純資産の部に与える影響額は、税効果を考慮すると未認識債務の即時認識額に(1-法定実行税率)を乗じた額となる。

ただし、この即時認識の処理は連結貸借対照表のみに適用するもので、個別貸借対照表には適用しない。

「退職給付に関する会計基準」第35項に関する会計処理概要

平成26年4月1日以後開始する事業年度の期首では、「退職給付に関する会計基準」第35項適用に伴う会計方針の変更の影響額を把握し、期首利益剰余金に加減する処理を行う。

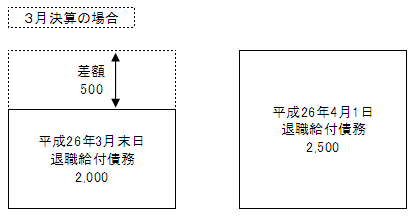

具体的には、平成25年4月1日以後開始する事業年度の年度末における退職給付債務の実績値と「退職給付に関する会計基準」における第16項~第21項(「割引率の見直し」、「退職給付見込額の期間帰属の見直し」といった新計算手法)に基づき算出した平成26年4月1日以後開始する事業年度の期首時点における退職給付債務との差額(会計方針の変更の影響額)を損益計算書を通さずに直接期首利益剰余金に加減する。

・期首利益剰余金に加減(税効果適用前)

上図を例にとると、新退職給付会計基準適用時の年度末の退職給付債務が2,000、新退職給付会計基準に則った計算手法で算出した退職給付債務が2,500であるため、その差額である500を連結財務諸表の負債の部で「退職給付に係る負債」として認識すると共に、期首利益剰余金を500減らすことになる。

・税効果適用

繰延税金資産の回収可能性に問題がなければ、退職給付に係る負債増加分500に対して未認識債務の即時認識時と同様に税効果を適用し、「繰延税金資産」を計上すると共に、利益剰余金を振り戻す。

未認識債務の即時認識時は連結貸借対照表のみに反映するものであったが、新退職給付会計基準適用時の年度末の翌期首における会計方針の変更による差額は、連結貸借対照表だけでなく、個別貸借対照表にも反映することになる。

今回の退職給付会計基準改正により、今後は退職給付会計の処理について連結と個別を別々に管理していくことになる。今後の決算作業を円滑に進めるためにも、事前に準備を整えておいた方がよいだろう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。