2016年01月27日

本稿では、2015年12月末までにコーポレートガバナンス報告書を提出した東証一部・二部上場企業のうち、TOPIX100構成銘柄(2015年10/30時点)を対象とした調査結果に基づき、主に役員報酬に関する基本原則4-2(※1)および補充原則4-2①(※2)に着目して先進的な取り組み状況を確認しながら、コーポレートガバナンス強化という文脈の中で、稼ぐ力を取り戻すための役員報酬のあり方を考えてみたい。

今回のコーポレートガバナンス・コード(以下、CGコード)では、企業価値向上のために役員報酬についてインセンティブ付けを求めている。これは稼ぐ力を取り戻すためには、現状のビジネスモデルに固執することなく中長期的な視点から稼ぐためのあるべき姿(ビジョン)を策定することが肝要であり、そのビジョンに到達するための中期経営計画の策定、実行、進捗管理等の過程においては取締役会が果たすべき役割が大きいことから、インセンティブ付与の観点で取締役の報酬を設計することが期待されている訳である。

まず、今回調査したTOPIX100構成銘柄のうち、基本報酬または賞与の額の決定に「業績連動報酬の仕組みを導入している」と開示した企業は64社にのぼった。これまで業績連動報酬といえば賞与額の算定時に用いるのが主流であり、64社中少なくとも35社は記載内容から賞与で支給していると判断されたが、ここ最近では基本報酬と賞与の垣根を無くし、報酬全体に対して業績連動の仕組みを導入する企業が徐々に増加している印象を受けた。

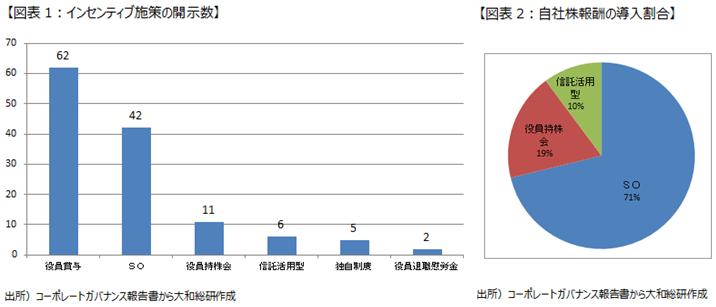

次に、取締役へのインセンティブ付与に関する施策の実施状況で、何らかの施策を実施していると回答した企業は81社であり、具体的な制度の内訳としては「役員賞与」62社、「ストックオプション」42社、「役員持株会」11社、「信託活用型プラン」6社、「独自制度」5社等という状況(複数選択有)であった。(図表1)

また、役員のインセンティブプランとして賞与を支給するとの回答が最も多かったが、この中には賞与額の決定過程において必ずしも明確な業績連動の仕組みが導入されていないケースも含まれており、本来の業績と連動して決定されるべき賞与としてのインセンティブ機能が十分ではないと思われるケースも見受けられた。次いで回答が多かったのはストックオプションの42社であり、中長期的な株価と連動して経済的利益が変動する自社株報酬としての認知度も向上し、着実に定着している様子が窺えた。なお、CGコードに記載のある自社株報酬制度としては、ストックオプション、役員持株会の活用、信託活用型プランが代表的であるが、この3つの導入割合は図表2の通りであった。

なお、今回のCGコードでは現金報酬と自社株報酬の割合を適切に設定するよう求めていることから、自社株報酬の仕組みを急遽導入した企業もあったと思われるが、その手段として役員持株会制度を選択したケースもあったと推察された。これは会社が役員持株会の仕組みを活用して、自社株取得資金を報酬に上乗せ支給し、強制的に自社株を取得・保有させるもので、11社のうち、「拠出を推奨している」と開示した1社を除く10社が強制的に拠出させ、在任期間中の保有を義務付けているようである。但し、この場合は自社株取得資金を一旦現金で支給することから給与所得課税扱いとなり、費用対効果を考えると必ずしも最良の選択ではなかった可能性もある。今回の限られた時間内での対応としては一定の成果があったと思われるが、今後時間をかけて更に費用対効果の高い制度へ見直すことも一案であろう。

また、今回のCGコードでは役員報酬について、金額の多寡ではなく取締役会が経営陣幹部・取締役の報酬を決定するにあたっての方針と手続きの開示に力点を置いている。まず、報酬の額またはその算定方法の決定方針についてTOPIX100構成銘柄の全てが「あり」と回答しているものの、その開示内容の充実ぶりには相当程度の開きがあり、中には「総会で承認を得た報酬枠内において取締役会が会社業績や個人評価に基づいて決定している」といった従来型の記述にとどまっているケースも散見された。次に金額決定の手続き面では「指名委員会又は報酬委員会に相当する任意の委員会の有無」で「あり」と回答した企業は70社であった。CGコードの趣旨から、手続きの透明性を高めるための工夫として独立社外取締役を委員長とする諮問機関で決定する等の仕組みは重要な観点であるが、TOPIX100構成銘柄の7割の企業がそのような仕組みを導入していることは評価できるものであり、今後は他の上場企業においても追随する動きが加速すると思われる。

さて、2016年が始まりコーポレートガバナンス2年目を迎えたが、今後のガバナンス対応上の課題は形式面から実質面に移行することとなる。つまり、これまでに整備した体制や導入した仕組みを機能させ、狙った成果に繋げることが求められる。狙った成果とは「稼ぐ」ことであり、中長期的に企業価値を向上させることであるが、それは従来型の守りのガバナンスから攻めのガバナンスへ軸足を移すことを意味している。

例えば、取締役会が稼ぐ観点から重要な意思決定を行うにあたっては、その準備段階(PLAN)として、必要十分な情報に基づき多角的かつ多様な議論を行い、実行段階(DO)では後押し、応援、監督といった社内環境や体制を整備し、結果の評価段階(CHECK)では、成果に繋がれば賞賛や承認、褒美といったインセンティブで報い、リスクが顕在化してしまった際は、ダメージを最小限とするためのバックアップ体制や検証体制を事前に整備して、それらPDCを愚直に実行する等が考えられる。更に、結果の評価段階の後には定期的に取締役会の実効性評価を行い、次のACTIONに繋げるための振り返りと気づきの機会を設けることが望ましい。今回コーポレートガバナンス報告書を提出した上場企業の多くでは、取締役会の実効性評価はエクスプレイン(原則を実施しない理由を説明)されたようであるが、本来は稼ぐためのPDCAサイクルにおいて重要なステップであるため、是非コンプライ(原則を実施)することも含め今後の検討課題として頂きたい。

最後に、スチュワードシップ・コードとCGコードの両コードでは、企業と機関投資家との間の建設的な対話(エンゲージメント)を通じて中長期的な企業価値の向上に繋げることを期待している。稼ぐためには取締役会が果たすべき役割が非常に大きいことから、エンゲージメントにおいて取締役会の実効性評価と取締役個人へのインセンティブについてスポットライトが当たることを期待したい。

「コーポレートガバナンス」と「稼ぐ力」と「役員報酬」は一見するとバラバラのロジックにも見えるが、明確に繋がるものである。

(※1)基本原則4-2『経営陣の報酬については、中長期的な会社の業績や潜在的なリスクを反映させ、健全な企業家精神の発揮に資するようなインセンティブ付けを行うべきである』

(※2)補充原則4-2①『経営陣の報酬は、持続的な成長に向けた健全なインセンティブの一つとして機能するよう、中長期的な業績と連動する報酬の割合や、現金報酬と自社株報酬との割合を適切に設定すべきである』

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。