「金融資産ゼロ世帯」の行動経済学

2017年09月12日

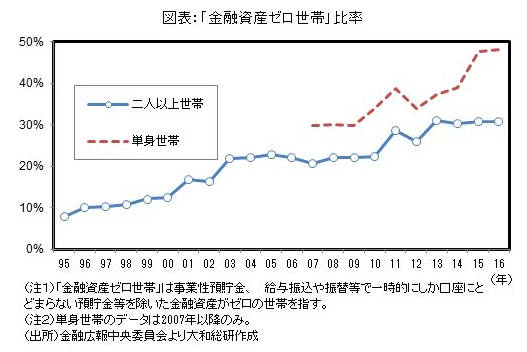

金融資産を保有していない「金融資産ゼロ世帯」(※1)の比率が上昇傾向にある。金融広報中央委員会によると、二人以上世帯における同比率は90年代半ば以降には10%前後で推移していたものの、その後上昇し2016年には約30%となっている(図表)。単身世帯の金融資産ゼロ世帯比率も上昇傾向にあり、特に20歳代で高くなっている。病気等の将来のリスクや老後の生活に備えた資産形成が不十分な世帯が増えていると考えられる。

同比率の上昇をもたらした主な要因は、所得の減少だろう。しかし、その他の要因として「貯蓄ゼロでも消費しやすくなった」という環境の変化も考えられないだろうか。例えば、クレジットカードの普及・利用拡大により、現金の持ち合わせがなくとも買い物しやすくなっている(※2)。銀行カードローンの残高も近年増加傾向だ。インターネットやスマートフォンの普及も、いつでも・どこでも少額決済や借入ができるという利便性の飛躍的な向上に貢献している。

このような金融サービスの「利便性向上」は所得の変化にかかわらず消費水準を平準化できるという意味で肯定的に捉えることができる。一方、行動経済学で言うところの「現在バイアス」の強い人(将来のことより目先のことを優先してしまいがちな人)にとっては、「利便性向上」が過剰な消費を一層助長し、貯蓄や資産形成がしづらい環境をもたらしたとみなすこともできるだろう(※3)。「将来の自分」は病気や老後に備えた資産形成をすべきだと考えていたとしても、「現在の自分」がついつい浪費してしまうためだ。実際、「現在バイアス」が強い人ほどクレジットカードによる負債保有や消費者金融での借入れ経験の確率が高まるという研究も存在する(※4)。

過少貯蓄の克服方法の一つとして、自分の手を縛る(コミットメント)手段が挙げられる。確定拠出年金は原則60歳まで引き出すことができず、資産を非流動化することで「現在の自分」による浪費を防ぐコミットメント手段の一例である。2017年1月からのiDeCo(個人型確定拠出年金)の加入対象者の拡大は、公務員や専業主婦(主夫)等が新たにコミットメント手段を利用できるようになったと解釈することもできよう。2018年から導入予定の「つみたてNISA」も、預貯金に比べ流動性の低い投資信託等の自動的な積み立てを通じたコミットメント手段とみなすこともできる。「現在バイアス」が強く、過少貯蓄に陥りがちな人々にとってのコミットメント手段という観点からも、これらの制度の普及を期待したい。

(※1)金融資産を「預貯金、信託、保険、有価証券等」とし、事業性預貯金、 給与振込や振替等で一時的にしか口座にとどまらない預貯金等を除いた金融資産がゼロの世帯を指す。

(※2)クレジットカードでの決済額が民間最終消費支出に占める割合は、近年上昇傾向にある(出所:日本クレジット協会)。

(※3)「貯蓄ゼロでも消費しやすくなった」ことに加えて、クレジットカードや電子マネー等でのポイント制度のように、「現在バイアス」が強い人にさらなる消費を促す仕掛けが普及していることも貯蓄や資産形成をしづらくさせているかもしれない。

(※4)池田新介(2012)『自滅する選択』、東洋経済新報社 を参照。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

研究員 森 駿介